Камуфляж уровня 1: когда все больше криптоприложений начинают «прикасаться к фарфоровым» публичным цепочкам

Оригинальное название: Заблуждение Слоя 1: Погоня за премией без вещества

Оригинальный автор: Александра Левис

Оригинальная компиляция: TechFlow

Протоколы DeFi и RWA позиционируют себя как Layer 1, чтобы получить оценку аналогичной инфраструктуры. Но Автар Сехра сказал, что большинство протоколов DeFi и RWA по-прежнему ограничены узкой областью применения и им не хватает устойчивой экономики, что рынок начинает проявлять.

На финансовых рынках стартапы уже давно пытаются представить себя как «технологические компании» в надежде, что инвесторы оценят их в несколько раз больше, чем технологические компании. И эта стратегия обычно работает – по крайней мере, в краткосрочной перспективе.

Традиционные институты расплачиваются за это. На протяжении 2010-х годов многие компании боролись за то, чтобы перепозиционировать себя в качестве технологических компаний. Банки, платежные системы и розничные торговцы начинают называть себя финтех-компаниями или компаниями по обработке данных. Но немногие компании получают мультипликаторы оценки настоящих технологических компаний, потому что их фундаментальные показатели часто не соответствуют повествованию.

WeWork — один из самых знаковых примеров: компания по недвижимости, маскирующаяся под технологическую платформу, которая в конечном итоге рухнула под тяжестью собственных иллюзий. В сфере финансовых услуг Goldman Sachs запустил Marcus в 2016 году, цифровую платформу, предназначенную для конкуренции с потребительскими финтех-компаниями. Несмотря на некоторый прогресс на раннем этапе, в 2023 году проект был сокращен из-за долгосрочных проблем с прибыльностью.

JPMorgan Chase громко заявляет о том, что является «технологической компанией с банковской лицензией», в то время как испанский иностранный банк (BBVA) и Wells Fargo вложили значительные средства в цифровую трансформацию. Однако эти усилия редко приносят экономические выгоды на уровне платформы. Сегодня эти корпоративные технологические заблуждения лежат в руинах – суровое напоминание о том, что независимо от того, как вы упаковываете свой бренд, вы не можете выйти за рамки структурных ограничений капиталоемких или регулируемых бизнес-моделей.

Сегодня криптоиндустрия сталкивается с аналогичным кризисом идентичности. Протоколы DeFi хотят достичь оценок, аналогичных уровням 1. Децентрализованные приложения RWA пытаются сформировать себя как суверенные сети. Все гонятся за «технической премией» уровня 1.

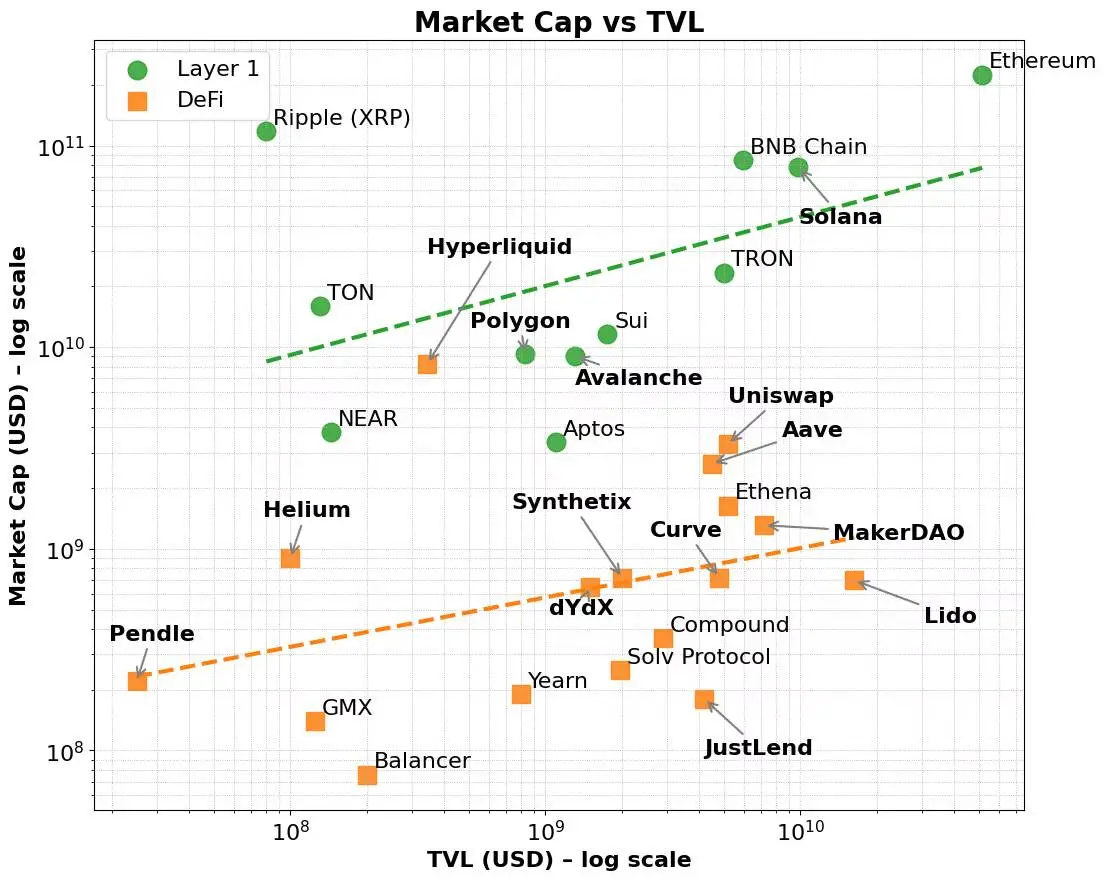

Справедливости ради, эта премия действительно существует. Сети уровня 1, такие как Ethereum, Solana и BNB, неизменно демонстрируют более высокие мультипликаторы оценки по сравнению с такими показателями, как общий объем блокировки (TVL) и генерация комиссий. Эти сети извлекают выгоду из более широкого рыночного нарратива, который больше склоняется к инфраструктуре, чем к приложениям, и который больше склоняется к платформам, чем к продуктам.

Даже если фундаментальные факторы находятся под контролем, эта премия сохраняется. Многие протоколы DeFi продемонстрировали сильные возможности TVL или генерации комиссий, но они все еще борются за достижение рыночной капитализации, сопоставимой с Layer 1. В отличие от них, уровни 1 привлекают ранних пользователей с помощью стимулов для валидаторов и нативной токеномики, впоследствии расширяясь в экосистемы разработчиков и компонуемые приложения.

В конечном счете, эта премия отражает широкую полезность нативных токенов уровня 1, возможности координации экосистемы и долгосрочную масштабируемость. Кроме того, рыночная капитализация этих сетей часто показывает непропорциональное увеличение рыночной капитализации по мере роста размера комиссии, что указывает на то, что инвесторы учитывают не только текущее использование, но и будущие потенциальные и сложные сетевые эффекты.

Этот многоуровневый механизм маховика — от внедрения инфраструктуры до роста экосистемы — является хорошим объяснением того, почему уровни 1 неизменно ценятся выше, чем децентрализованные приложения (dApps), даже если базовые показатели производительности обоих кажутся схожими.

Точно так же, как фондовый рынок отличает платформы от продуктов. Инфраструктурные компании, такие как AWS, Microsoft Azure, Apple App Store или экосистема разработчиков Meta, — это не просто поставщики услуг, а экосистемы. Эти платформы позволяют тысячам разработчиков и компаний создавать, масштабировать и сотрудничать друг с другом. Инвесторы дают этим компаниям более высокие мультипликаторы оценки не только в отношении текущей выручки, но и для поддержки потенциала новых будущих сценариев использования, сетевых эффектов и экономии за счет масштаба. В отличие от этого, даже высокодоходные инструменты программного обеспечения как услуги (SaaS) или нишевые услуги изо всех сил пытаются достичь такой же премии за оценку, поскольку их рост ограничен ограниченной компонуемостью API и узкой полезностью.

Сегодня эта закономерность также разыгрывается среди поставщиков больших языковых моделей (LLM). Большинство вендоров соперничают за то, чтобы позиционировать себя как инфраструктуру для приложений ИИ, а не как простые чат-боты. Все хотят быть AWS, а не Mailchimp.

Уровень 1 в криптопространстве следует аналогичной логике. Это не просто блокчейны, а координационные уровни для децентрализованных вычислений и синхронизации состояний. Они поддерживают широкий спектр компонуемых приложений и активов, а их собственные токены накапливают стоимость за счет базовых действий, таких как плата за газ, стейкинг, MEV и многое другое. Более того, эти токены также выступают в качестве механизма стимулирования разработчиков и пользователей. Уровни 1 извлекают выгоду из самоусиливающегося цикла, формируя взаимодействие между пользователями, разработчиками, ликвидностью и спросом на токены, поддерживая при этом вертикальное и горизонтальное масштабирование в различных отраслях.

В отличие от этого, большинство протоколов являются не инфраструктурой, а однофункциональными продуктами. Таким образом, увеличение наборов валидаторов не делает их Layer 1 — оно только оправдывает более высокие оценки, маскируя продукты под инфраструктуру.

Это и есть предыстория появления тренда Appchain. AppChain интегрирует приложения, логику протокола и расчетные уровни в вертикально интегрированный технологический стек, обещая лучший сбор комиссий, пользовательский опыт и «суверенитет». В некоторых случаях, таких как Hyperliquid, эти обещания были выполнены. Взяв под контроль весь технологический стек, Hyperliquid обеспечивает быстрое исполнение, превосходный пользовательский опыт и значительную генерацию комиссий — не полагаясь на стимулы в виде токенов. Разработчики даже могут развертывать dApps на своих базовых платформах уровня 1, используя инфраструктуру своих высокопроизводительных децентрализованных бирж. Несмотря на то, что он все еще узок по масштабу, он демонстрирует некоторый потенциал для более широкого расширения.

Тем не менее, большинство цепочек приложений просто пытаются изменить свою идентичность, переупаковывая протокол, которому не хватает как практического применения, так и глубокой поддержки экосистемы. Эти проекты часто застревают в двусторонней борьбе: пытаются создать и инфраструктуру, и продукт, но часто не хватает капитала или команды для выполнения любого из них. В результате получается расплывчатый гибрид – не похожий ни на высокопроизводительное приложение уровня 1, ни на децентрализованное приложение, определяющее категорию.

Подобную ситуацию мы наблюдаем уже не в первый раз. Робо-советник с крутым пользовательским интерфейсом, который по-прежнему по сути является сервисом по управлению капиталом; Банк с открытыми API по-прежнему является бизнесом, основанным на балансе; Коворкинг-компания со сложными приложениями до сих пор арендует офисные помещения. В конечном итоге, по мере того как рыночный накал спадает, капитал будет пересматривать стоимость этих проектов.

Протоколы RWA сегодня попали в ту же ловушку. Многие протоколы пытались позиционировать себя как инфраструктуру для токенизированных финансов, но им не хватает существенных отличий от существующих уровней 1 и устойчивого принятия пользователями. В лучшем случае это просто вертикально интегрированные продукты, в которых отсутствует реальная потребность в отдельном расчетном слое. Что еще хуже, большинство протоколов еще не достигли соответствия продукта рынку в своих основных сценариях использования. Они являются просто дополнительными инфраструктурными функциями и опираются на преувеличенные нарративы для поддержки высоких оценок, которые их экономические модели не могут выдержать.

Итак, каков путь вперед?

Ответ заключается не в том, чтобы замаскироваться под инфраструктуру, а в том, чтобы прояснить ее позицию как продукта или услуги и сделать ее лучшей. Если ваш протокол может решить реальные проблемы и обеспечить значительный рост общего количества заблокированных данных, это прочная основа. Но одного TVL недостаточно, чтобы сделать вас успешным аппчейном.

Что действительно важно, так это фактическая экономическая активность: общая сумма стейкинга, которая способствует устойчивому генерированию комиссий, удержанию пользователей и явному накоплению ценности для нативного токена. Кроме того, если разработчики решат строить на основе вашего протокола, потому что он полезен, а не потому, что он претендует на роль инфраструктуры, то рынок, естественно, вознаградит вас. Статус платформы завоевывается силой, а не самоутверждением.

Некоторые протоколы DeFi, такие как Maker/Sky и Uniswap, движутся по этому пути. Они развиваются в сторону модели цепочки приложений для улучшения масштабируемости и межсетевой доступности. Но они делают это, основываясь на своих сильных сторонах: зрелых экосистемах, четких моделях прибыли и соответствии продукта рынку.

В отличие от этого, развивающийся сектор RWA еще не продемонстрировал устойчивой привлекательности. Почти каждый протокол RWA или централизованный сервис изо всех сил пытается запустить цепочки приложений, которые часто опираются на хрупкие или непроверенные экономические модели. Подобно тому, как ведущие протоколы DeFi переходят на модель аппчейна, лучший путь для протоколов RWA — сначала использовать существующую экосистему уровня 1 для привлечения пользователей и разработчиков для стимулирования роста TVL и демонстрации устойчивых возможностей генерации комиссий, а затем перейти к модели инфраструктуры аппчейна с четкими целями и стратегиями.

Поэтому для цепочек приложений сначала необходимо проверить полезность и экономическую модель базового приложения. Только после того, как эти основы будут доказаны, переход к независимому Уровню 1 станет возможным. Это контрастирует с траекторией роста уровня 1 общего назначения, которые могут отдавать приоритет созданию экосистемы валидаторов и трейдеров на ранней стадии. Первоначальная генерация комиссий в основном основывалась на транзакциях с нативными токенами, и со временем кросс-рыночное расширение расширило сеть до разработчиков и конечных пользователей, что в конечном итоге привело к росту TVL и диверсификации источников комиссий.

По мере того, как криптоиндустрия взрослеет, туман повествования рассеивается, и инвесторы становятся более проницательными. Такие модные словечки, как «аппчейн» и «Layer 1», больше не привлекают внимания сами по себе. Без четкого ценностного предложения, устойчивой токеномики и четкого стратегического пути протоколу не будет необходимой основы для перехода к настоящей инфраструктуре.

Криптоиндустрия — особенно пространство RWA — нуждается не в большем количестве Layer 1, а в более качественных продуктах. Проекты, направленные на создание высококачественных продуктов, действительно завоюют рыночные награды.

Рисунок 1. Рыночная капитализация DeFi и уровня 1 в сравнении с TVL

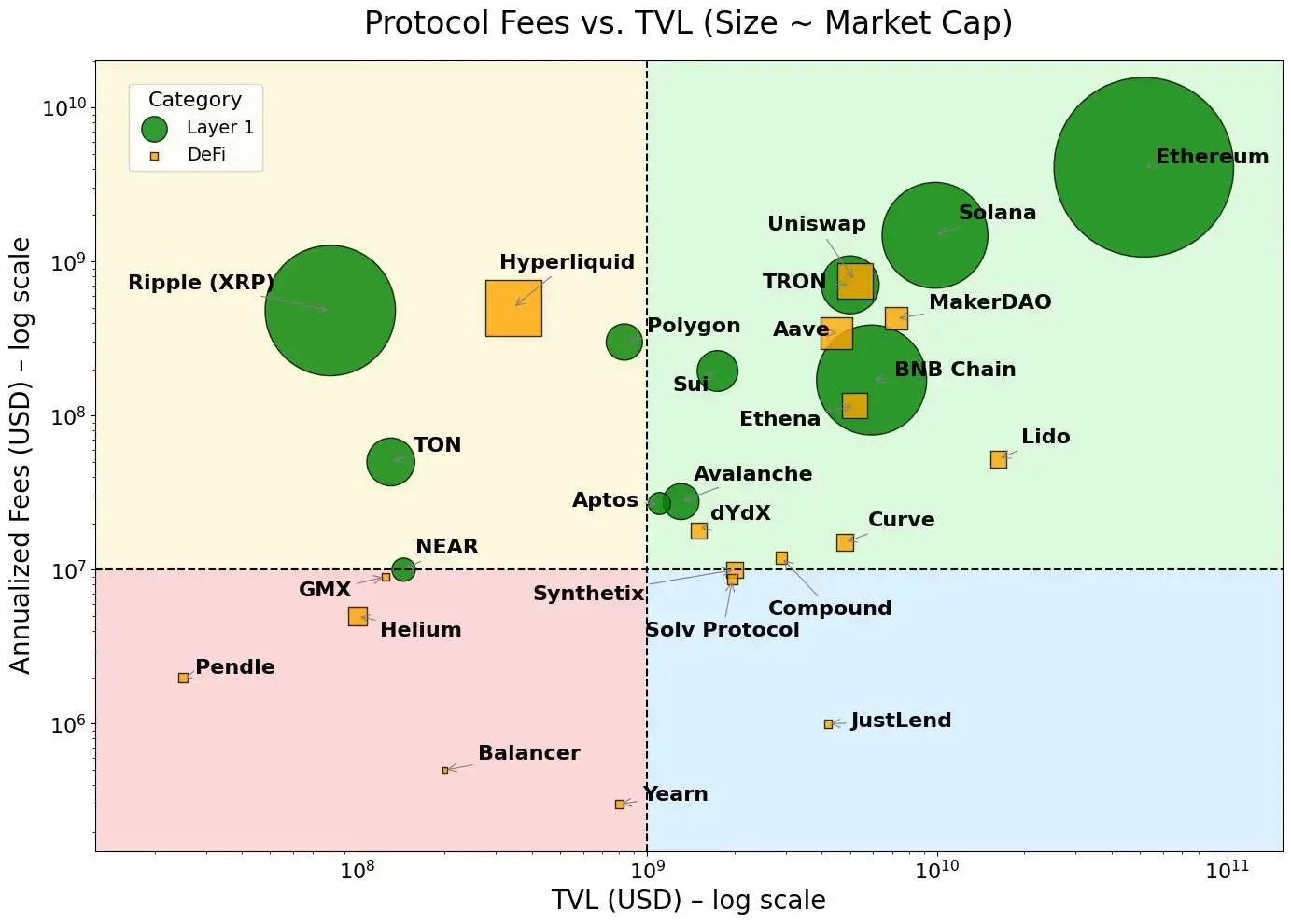

Рисунок 2. Уровни 1 сосредоточены там, где комиссии выше, в то время как dApps сосредоточены там, где комиссии ниже.

Примечание: Мнения, выраженные в этой колонке, принадлежат автору и не обязательно отражают точку зрения CoinDesk, Inc. или ее владельцев и аффилированных лиц.

Нажмите, чтобы узнать о вакансиях по подбору персонала в ChainCatcher

Рекомендовано к прочтению:

Беседа с оператором Wall Street God: Модель казначейства компании лучше, чем у традиционных ETF, и Ethereum будет приветствовать взрывной рост в стиле биткоина

Диалог Оппенгеймера

Исполнительный директор: Выручка Coinbase от торговли во 2 квартале не оправдала ожиданий, какие бизнесы станут новыми точками роста?

Беседа с Т. Д. Коуэном, руководителем отдела исследований: Глубокое погружение в отчет о прибылях и убытках Strategy за 2 квартал, что является ключом к чистой прибыли в $10 млрд?