Camouflage de couche 1 : quand de plus en plus d’applications cryptographiques commencent à « toucher la porcelaine » des chaînes publiques

Titre original : The Layer 1 Fallacy : Chasing Premium Without Substance

Auteur original : Alexandra Levis

Compilation originale : TechFlow

Les protocoles DeFi et RWA se repositionnent en tant que couches 1 pour obtenir des valorisations pour des infrastructures similaires. Mais Avtar Sehra a déclaré que la plupart des protocoles DeFi et RWA sont encore confinés à un domaine d’application étroit et manquent d’économie durable - quelque chose que le marché commence à voir.

Sur les marchés financiers, les startups ont longtemps essayé de se présenter comme des « entreprises technologiques » dans l’espoir que les investisseurs les valoriseront en multiples des entreprises technologiques. Et cette stratégie fonctionne généralement, du moins à court terme.

Les institutions traditionnelles en paient le prix. Tout au long des années 2010, de nombreuses entreprises se sont fait concurrence pour se repositionner en tant qu’entreprises technologiques. Les banques, les processeurs de paiement et les détaillants commencent à s’appeler des sociétés fintech ou des sociétés de données. Mais peu d’entreprises obtiennent des multiples de valorisation par rapport aux véritables entreprises technologiques, car leurs fondamentaux ne correspondent souvent pas au récit.

WeWork en est l’un des exemples les plus emblématiques : une société immobilière se faisant passer pour une plateforme technologique qui s’est finalement effondrée sous le poids de ses propres illusions. Dans le domaine des services financiers, Goldman Sachs a lancé en 2016 Marcus, une plateforme numérique conçue pour concurrencer les fintechs grand public. Malgré quelques progrès précoces, le projet a été revu à la baisse en 2023 en raison de problèmes de rentabilité à long terme.

JPMorgan Chase prétend être une « entreprise technologique avec une licence bancaire », tandis que la Spanish Foreign Bank (BBVA) et Wells Fargo ont investi massivement dans la transformation numérique. Cependant, ces efforts produisent rarement des avantages économiques au niveau de la plateforme. Aujourd’hui, ces illusions technologiques d’entreprise sont en ruine – un rappel brutal que, quelle que soit la façon dont vous présentez votre marque, vous ne pouvez pas aller au-delà des contraintes structurelles des modèles commerciaux à forte intensité de capital ou réglementés.

L’industrie de la cryptographie est aujourd’hui confrontée à une crise d’identité similaire. Les protocoles DeFi veulent atteindre des valorisations similaires à celles des couches 1. Les applications décentralisées RWA tentent de se présenter comme des réseaux souverains. Tout le monde court après la « prime technologique » de la couche 1.

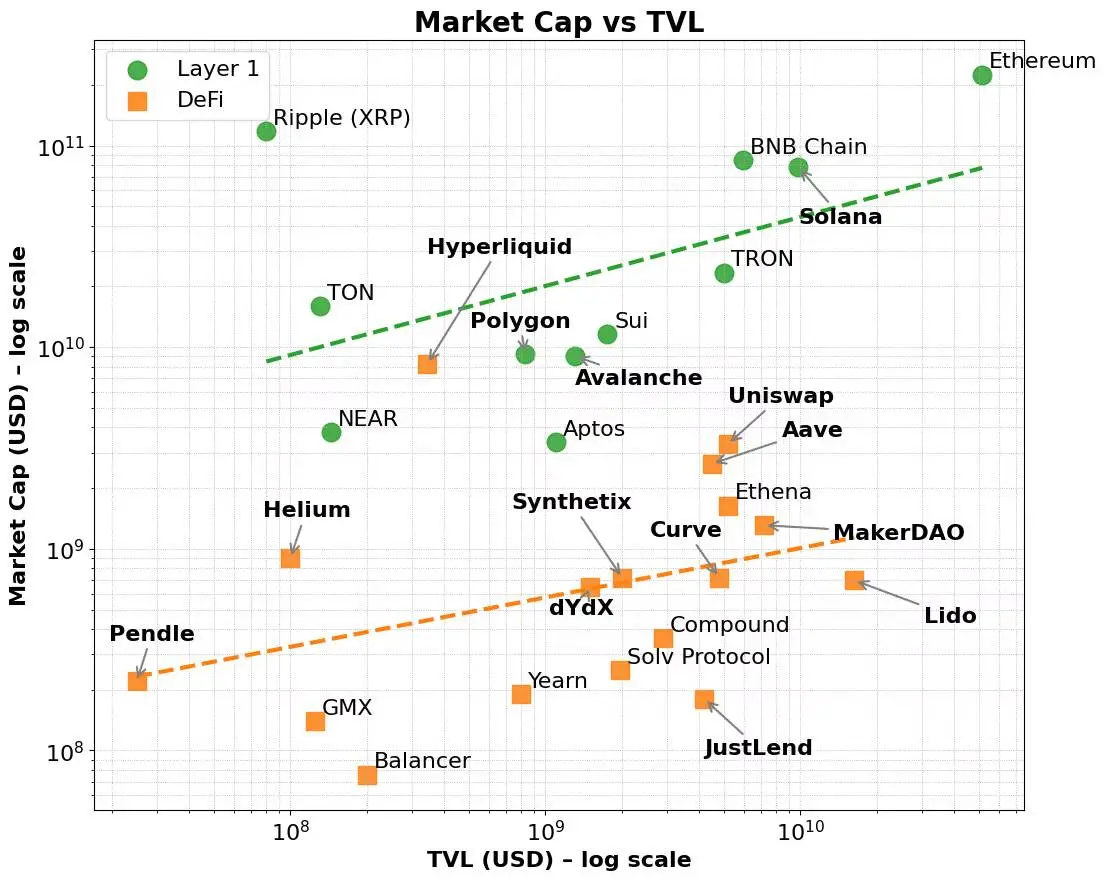

Pour être juste, cette prime existe. Les réseaux de couche 1 comme Ethereum, Solana et BNB ont toujours bénéficié de multiples de valorisation plus élevés par rapport à des mesures telles que le volume total bloqué (TVL) et la génération de frais. Ces réseaux bénéficient d’un récit de marché plus large, qui s’oriente davantage vers l’infrastructure que vers les applications, et vers les plateformes plutôt que vers les produits.

Même si les facteurs fondamentaux sont maîtrisés, cette prime demeure. De nombreux protocoles DeFi ont montré de solides capacités de TVL ou de génération de frais, mais ils ont encore du mal à atteindre une capitalisation boursière comparable à celle des couches 1. En revanche, les couches 1 attirent les premiers utilisateurs grâce à des incitations de validateurs et à la tokenomique native, puis s’étendent aux écosystèmes de développeurs et aux applications composables.

En fin de compte, cette prime reflète la large utilité des jetons natifs de la couche 1, les capacités de coordination de l’écosystème et l’évolutivité à long terme. De plus, la capitalisation boursière de ces réseaux montre souvent une augmentation disproportionnée de la capitalisation boursière à mesure que la taille des frais augmente, ce qui indique que les investisseurs tiennent compte non seulement de l’utilisation actuelle, mais aussi des effets potentiels et composés futurs du réseau.

Ce mécanisme de volant d’inertie en couches, de l’adoption de l’infrastructure à la croissance de l’écosystème, explique bien pourquoi les couches 1 sont systématiquement valorisées plus haut que les applications décentralisées (dApps), même lorsque les indicateurs de performance sous-jacents des deux semblent similaires.

C’est de la même manière que le marché boursier distingue les plateformes des produits. Les entreprises d’infrastructure comme AWS, Microsoft Azure, l’App Store d’Apple ou l’écosystème de développeurs de Meta sont plus que de simples fournisseurs de services, ce sont des écosystèmes. Ces plateformes permettent à des milliers de développeurs et d’entreprises de créer, d’évoluer et de collaborer les uns avec les autres. Les investisseurs accordent à ces entreprises des multiples de valorisation plus élevés, non seulement pour les revenus actuels, mais aussi pour soutenir le potentiel de cas d’utilisation futurs émergents, d’effets de réseau et d’économies d’échelle. En revanche, même les outils SaaS (Software-as-a-Service) très rentables ou les services de niche ont du mal à obtenir la même prime de valorisation, car leur croissance est limitée par une composabilité limitée des API et une utilité limitée.

Aujourd’hui, ce modèle se retrouve également chez les fournisseurs de grands modèles de langage (LLM). La plupart des fournisseurs rivalisent pour se positionner comme une infrastructure pour les applications d’IA plutôt que comme de simples chatbots. Tout le monde veut être AWS, pas Mailchimp.

Les couches 1 dans l’espace crypto suivent une logique similaire. Il ne s’agit pas seulement de blockchains, mais de couches de coordination pour l’informatique décentralisée et la synchronisation des états. Ils prennent en charge un large éventail d’applications et d’actifs composables, et leurs jetons natifs accumulent de la valeur grâce à des activités sous-jacentes telles que les frais de gaz, le jalonnement, le MEV, etc. De plus, ces jetons agissent également comme un mécanisme pour inciter les développeurs et les utilisateurs. Les couches 1 bénéficient d’un cycle d’auto-renforcement qui forme des interactions entre les utilisateurs, les développeurs, la liquidité et la demande de tokens, tout en prenant en charge l’évolutivité verticale et horizontale dans tous les secteurs.

En revanche, la plupart des protocoles ne sont pas des infrastructures mais des produits à fonction unique. Par conséquent, l’augmentation des ensembles de validateurs n’en fait pas une couche 1 - elle ne justifie que des valorisations plus élevées en dissimulant les produits avec une infrastructure.

C’est dans ce contexte qu’est née l’émergence de la tendance Appchain. AppChain intègre des applications, une logique de protocole et des couches de règlement dans une pile technologique intégrée verticalement, promettant une meilleure capture des frais, une meilleure expérience utilisateur et une meilleure « souveraineté ». Dans quelques cas, comme Hyperliquid, ces promesses ont été tenues. En prenant le contrôle de l’ensemble de la pile technologique, Hyperliquid obtient une exécution rapide, une expérience utilisateur supérieure et une génération de frais importante, sans dépendre d’incitations symboliques. Les développeurs peuvent même déployer des dApps sur leurs couches 1 sous-jacentes, en tirant parti de l’infrastructure de leurs échanges décentralisés hautes performances. Bien qu’il ait une portée encore limitée, il présente un certain potentiel d’expansion plus large.

Cependant, la plupart des chaînes d’applications essaient simplement de changer leur identité en reconditionnant le protocole, qui manque à la fois d’utilisation pratique et de prise en charge approfondie de l’écosystème. Ces projets sont souvent coincés dans une lutte à deux volets : essayer de construire à la fois l’infrastructure et le produit, mais manquent souvent de capital ou d’équipe pour réaliser l’un ou l’autre. Le résultat final est un vague hybride, ni comme une couche 1 haute performance, ni comme une application décentralisée définissant une catégorie.

Ce n’est pas la première fois que nous assistons à une telle situation. Un robot-conseiller avec une interface utilisateur cool qui reste essentiellement un service de gestion de patrimoine ; Une banque avec des API ouvertes est toujours une entreprise basée sur un bilan ; Une entreprise de coworking avec des applications sophistiquées loue toujours des bureaux à la fin de la journée. Finalement, à mesure que la chaleur du marché s’atténuera, les capitaux réévalueront la valeur de ces projets.

Les protocoles RWA sont aujourd’hui pris dans le même piège. De nombreux protocoles ont tenté de se positionner comme une infrastructure pour la finance tokenisée, mais manquent de différences substantielles par rapport aux couches 1 existantes et ne sont pas adoptés durablement par les utilisateurs. Au mieux, il ne s’agit que de produits intégrés verticalement qui n’ont pas vraiment besoin d’une couche de tassement distincte. Pour aggraver les choses, la plupart des protocoles n’ont pas encore atteint l’adéquation produit-marché dans leurs principaux cas d’utilisation. Il s’agit simplement de caractéristiques d’infrastructure supplémentaires et s’appuient sur des récits exagérés pour soutenir des valorisations élevées que leurs modèles économiques ne peuvent pas supporter.

Alors, quelle est la voie à suivre ?

La réponse n’est pas de se déguiser en infrastructure, mais de clarifier sa position en tant que produit ou service et d’en faire le meilleur. Si votre protocole peut résoudre des problèmes réels et entraîner une croissance significative du verrouillage total, il s’agit d’une base solide. Mais la TVL seule ne suffit pas à faire de vous une chaîne d’applications réussie.

Ce qui compte vraiment, c’est l’activité économique réelle : le montant total du jalonnement qui permet de générer des frais durables, de fidéliser les utilisateurs et d’apporter une accumulation de valeur claire au jeton natif. De plus, si les développeurs choisissent de s’appuyer sur votre protocole parce qu’il est utile, plutôt que parce qu’il prétend être une infrastructure, le marché le récompensera naturellement. Le statut de plate-forme se gagne par la force, pas par l’affirmation de soi.

Certains protocoles DeFi, comme Maker/Sky et Uniswap, s’engagent dans cette voie. Ils évoluent vers un modèle de chaîne d’applications pour améliorer l’évolutivité et l’accessibilité inter-réseaux. Mais ils le font en fonction de leurs points forts : des écosystèmes matures, des modèles de profit clairs et une adéquation produit-marché.

En revanche, le secteur émergent des actifs pondérés en fonction des risques n’a pas encore montré d’attrait durable. Presque tous les protocoles RWA ou services centralisés se démènent pour lancer des chaînes d’applications, qui sont souvent étayées par des modèles économiques fragiles ou non testés. À l’instar des principaux protocoles DeFi qui passent à un modèle de chaîne d’applications, la meilleure voie pour les protocoles RWA est d’abord de tirer parti de l’écosystème de couche 1 existant pour attirer les utilisateurs et les développeurs afin de stimuler la croissance de la TVL et de démontrer des capacités durables de génération de frais, puis d’évoluer vers un modèle d’infrastructure de chaîne d’applications avec des objectifs et des stratégies clairs.

Par conséquent, pour les chaînes d’applications, l’utilité et le modèle économique de l’application sous-jacente doivent d’abord être vérifiés. Ce n’est qu’une fois que ces bases auront été prouvées qu’il sera possible de passer à une couche 1 indépendante. Cela contraste avec la trajectoire de croissance des couches 1 à usage général, qui peuvent donner la priorité à la création d’un écosystème de validateurs et de traders dès le début. La génération initiale de frais reposait principalement sur des transactions de jetons natifs et, au fil du temps, l’expansion multi-marchés a étendu le réseau aux développeurs et aux utilisateurs finaux, ce qui a finalement stimulé la croissance de la TVL et diversifié les sources de frais.

Au fur et à mesure que l’industrie de la cryptographie mûrit, le brouillard narratif se dissipe et les investisseurs deviennent plus exigeants. Des mots à la mode comme « appchain » et « Layer 1 » n’attirent plus l’attention à eux seuls. En l’absence d’une proposition de valeur claire, d’une tokenomique durable et d’une voie stratégique claire, le protocole ne disposera pas des bases nécessaires pour réaliser la transition vers une véritable infrastructure.

L’industrie de la cryptomonnaie, en particulier l’espace RWA, n’a pas besoin de plus de couches 1, mais de meilleurs produits. Les projets qui se concentrent sur la création de produits de haute qualité gagneront vraiment les récompenses du marché.

Figure 1. Capitalisation boursière de la DeFi et de la couche 1 par rapport à la TVL

Figure 2. Les couches 1 sont concentrées là où les frais sont plus élevés, tandis que les dApps sont concentrées là où les frais sont moins élevés

Remarque : Les opinions exprimées dans cet article sont celles de l’auteur et ne reflètent pas nécessairement les opinions de CoinDesk, Inc. ou de ses propriétaires et affiliés.

Cliquez pour en savoir plus sur les postes

de recrutement de

ChainCatcher Lecture recommandée :

Conversation avec l’opérateur de Wall Street God Tom Lee : Le modèle de trésorerie de l’entreprise est meilleur que celui des ETF traditionnels, et Ethereum accueillera une croissance explosive à la Bitcoin

Dialogue Oppenheimer Directeur exécutif : Les revenus de trading de Coinbase au T2 ont été inférieurs aux attentes, quelles entreprises deviendront de nouveaux points de croissance ?

Conversation avec TD Cowen, chef, Recherche : Une plongée dans le rapport sur les résultats du T2 de Strategy, quel est le principal facteur à l’origine du bénéfice net de 10 milliards de dollars ?