Kamufláž vrstvy 1: Až se více kryptografických aplikací začne "dotýkat porcelánu" veřejných řetězců

Originální název: The Layer 1 Fallacy: Chasing Premium Without Substance

Původní autor: Alexandra Levis

Původní kompilace: TechFlow

Protokoly DeFi a RWA se přemisťují na Layer 1, aby získaly ocenění pro podobnou infrastrukturu. Avtar Sehra však uvedl, že většina protokolů DeFi a RWA je stále omezena na úzkou oblast použití a postrádá udržitelnou ekonomiku – něco, co trh začíná prohlížet.

Na finančních trzích se startupy dlouho snažily zabalit do sebe "technologické společnosti" v naději, že je investoři ocení v násobcích technologických společností. A tato strategie obvykle funguje – alespoň v krátkodobém horizontu.

Tradiční instituce za to platí. V průběhu roku 2010 mnoho společností soutěžilo o to, aby se staly technologickými společnostmi. Banky, zpracovatelé plateb a maloobchodníci se začínají nazývat fintech společnostmi nebo datovými společnostmi. Jen málo společností však získá násobky ocenění skutečných technologických společností – protože jejich fundamenty často neodpovídají narativu.

WeWork je jedním z nejikoničtějších příkladů: realitní společnost maskovaná jako technologická platforma, která se nakonec zhroutila pod tíhou vlastních iluzí. V oblasti finančních služeb spustila společnost Goldman Sachs v roce 2016 platformu Marcus, která je zaměřena na digitální technologie a je navržena tak, aby konkurovala spotřebitelským fintechům. Navzdory určitému počátečnímu pokroku byl projekt v roce 2023 omezen kvůli dlouhodobým problémům se ziskovostí.

JPMorgan Chase o sobě tvrdí, že je "technologickou společností s bankovní licencí", zatímco Španělská zahraniční banka (BBVA) a Wells Fargo investovaly značné prostředky do digitální transformace. Tyto snahy však jen zřídka dosahují ekonomických přínosů na úrovni platformy. Dnes jsou tyto korporátní technologické bludy v troskách – drsná připomínka toho, že bez ohledu na to, jak svou značku zabalíte, nemůžete překročit strukturální omezení kapitálově náročných nebo regulovaných obchodních modelů.

Kryptoprůmysl dnes čelí podobné krizi identity. Protokoly DeFi chtějí dosáhnout ocenění podobného vrstvě 1. Decentralizované aplikace RWA se snaží formovat jako suverénní sítě. Všichni se honí za "technologickou prémií" vrstvy 1.

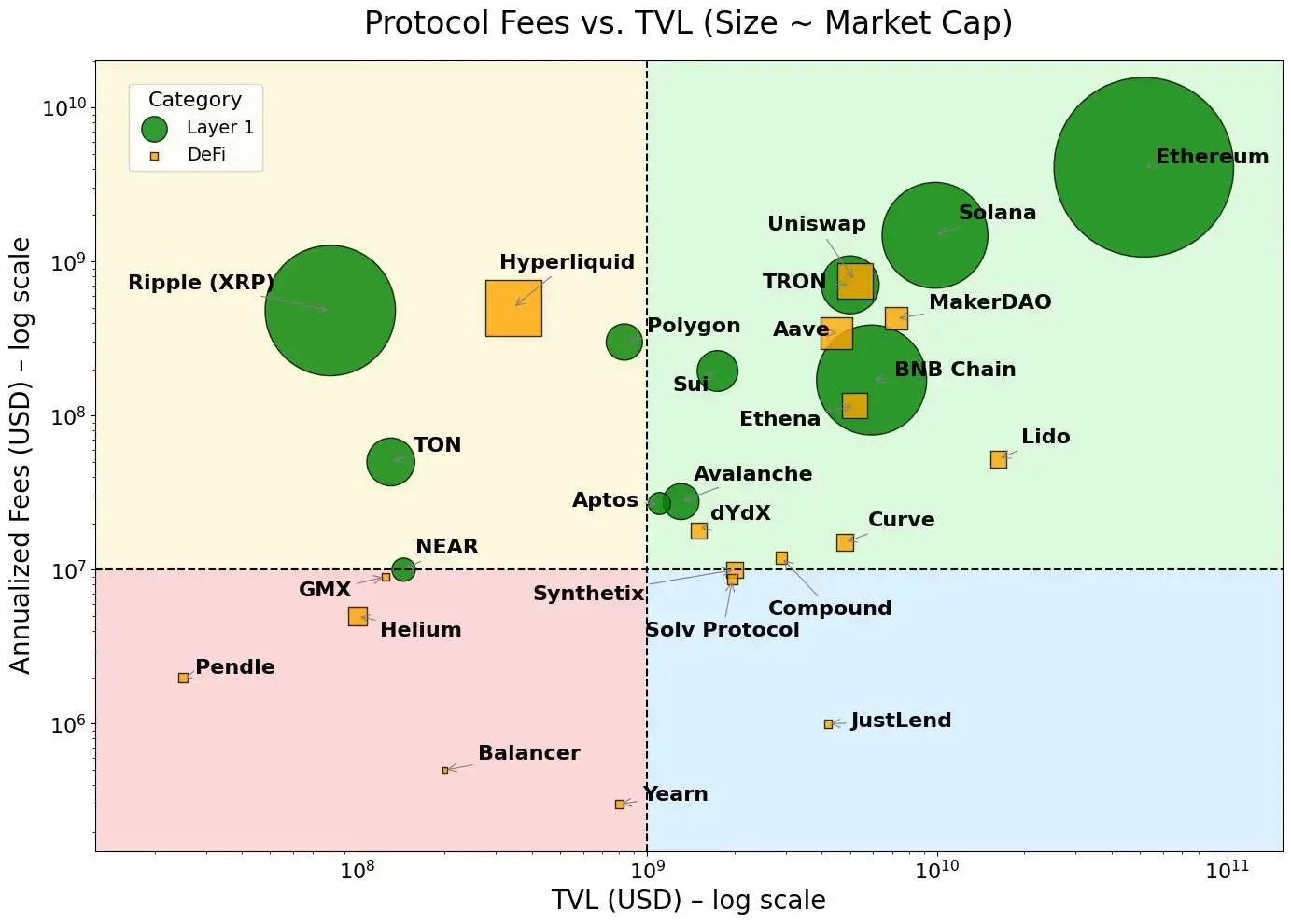

Abychom byli spravedliví, tato prémie existuje. Sítě vrstvy 1, jako je Ethereum, Solana a BNB, se trvale těší vyšším násobkům ocenění ve srovnání s metrikami, jako je celkový uzamčený objem (TVL) a generování poplatků. Tyto sítě těží z širšího tržního příběhu – takového, který se přiklání více k infrastruktuře než k aplikacím, a druhé, který se přiklání více k platformám než k produktům.

I když jsou fundamentální faktory kontrolovány, tato prémie zůstává. Mnoho protokolů DeFi prokázalo silné schopnosti TVL nebo generování poplatků, ale stále se snaží dosáhnout tržní kapitalizace srovnatelné s vrstvami 1. Naproti tomu vrstvy 1 přitahují první uživatele prostřednictvím pobídek validátorů a nativní tokenomiky, která se následně rozšiřuje do vývojářských ekosystémů a skládatelných aplikací.

V konečném důsledku tato prémie odráží širokou užitečnost nativních tokenů vrstvy 1, možnosti koordinace ekosystému a dlouhodobou škálovatelnost. Tržní kapitalizace těchto sítí navíc často vykazuje neúměrný nárůst tržní kapitalizace s rostoucí velikostí poplatku – což naznačuje, že investoři zvažují nejen současné využití, ale také budoucí potenciální a složené síťové efekty.

Tento vrstvený mechanismus setrvačníku – od přijetí infrastruktury až po růst ekosystému – je dobrým vysvětlením, proč jsou vrstvy 1 trvale oceněny výše než decentralizované aplikace (dApps), i když se základní metriky výkonu obou zdají podobné.

Je to stejný způsob, jakým akciový trh odlišuje platformy od produktů. Infrastrukturní společnosti jako AWS, Microsoft Azure, App Store společnosti Apple nebo vývojářský ekosystém společnosti Meta jsou více než jen poskytovatelé služeb – jsou to ekosystémy. Tyto platformy umožňují tisícům vývojářů a firem vzájemně vytvářet, škálovat a spolupracovat. Investoři dávají těmto společnostem vyšší násobky ocenění, a to nejen pro současné výnosy, ale také pro podporu potenciálu pro vznikající budoucí případy použití, síťové efekty a úspory z rozsahu. Naproti tomu i vysoce ziskové nástroje typu software jako služba (SaaS) nebo specializované služby mají problém dosáhnout stejné valuační prémie – protože jejich růst je omezen omezenou skládatelností API a úzkou užitečností.

Dnes se tento vzorec projevuje také mezi poskytovateli velkých jazykových modelů (LLM). Většina dodavatelů soupeří o to, aby se postavili do pozice infrastruktury pro aplikace umělé inteligence, spíše než jako prostí chatboti. Každý chce být AWS, ne Mailchimp.

Vrstva 1 v kryptoprostoru se řídí podobnou logikou. Nejsou to jen blockchainy, ale koordinační vrstvy pro decentralizované výpočty a synchronizaci stavů. Podporují širokou škálu skládatelných aplikací a aktiv a jejich nativní tokeny akumulují hodnotu prostřednictvím základních aktivit: jako jsou poplatky gas, sázky, MEV a další. A co víc, tyto tokeny fungují také jako mechanismus, který motivuje vývojáře a uživatele. Vrstvy 1 těží ze sebeposilujícího se cyklu – vytvářejí interakce mezi uživateli, vývojáři, likviditou a poptávkou po tokenech a zároveň podporují vertikální a horizontální škálování napříč odvětvími.

Naproti tomu většina protokolů není infrastrukturou, ale jednofunkčními produkty. Zvýšení počtu sad validátorů z nich tedy nedělá vrstvu 1 - pouze ospravedlňuje vyšší ocenění maskováním produktů infrastrukturou.

To je pozadí vzniku trendu Appchain. AppChain integruje aplikace, logiku protokolu a vrstvy vypořádání do vertikálně integrovaného technologického zásobníku, který slibuje lepší zachycení poplatků, uživatelskou zkušenost a "suverenitu". V několika případech – jako Hyperliquid – byly tyto sliby splněny. Převzetím kontroly nad celým technologickým stackem dosahuje Hyperliquid rychlého provedení, vynikajícího uživatelského zážitku a významného generování poplatků - aniž by se spoléhal na pobídky v podobě tokenů. Vývojáři mohou dokonce nasadit dApps na své základní vrstvy 1 a využít tak infrastrukturu svých vysoce výkonných decentralizovaných burz. I když je stále úzký co do rozsahu, vykazuje určitý potenciál pro širší rozšíření.

Většina aplikačních řetězců se však pouze snaží změnit svou identitu přebalením protokolu, který postrádá jak praktické využití, tak hlubokou podporu ekosystému. Tyto projekty často uvíznou ve dvojím boji: snaží se vybudovat infrastrukturu i produkt, ale často postrádají kapitál nebo tým na jedno z toho. Konečným výsledkem je vágní hybrid – ani jako vysoce výkonná vrstva 1, ani decentralizovaná aplikace definující kategorii.

Není to poprvé, co jsme byli svědky takové situace. Robo-Advisor se skvělým uživatelským rozhraním, který je stále v podstatě službou správy majetku; Banka s otevřenými API je stále rozvahovým podnikem; Coworkingová společnost se sofistikovanými aplikacemi si nakonec stále pronajímá kancelářské prostory. Nakonec, jakmile tržní horko opadne, kapitál přehodnotí hodnotu těchto projektů.

Protokoly RWA jsou dnes uvězněny ve stejné pasti. Mnoho protokolů se pokusilo postavit do pozice infrastruktury pro tokenizované finance, ale postrádají podstatné rozdíly od stávajících Layer 1 a postrádají udržitelné přijetí uživateli. V nejlepším případě se jedná pouze o vertikálně integrované produkty, které postrádají skutečnou potřebu samostatné vrstvy usazení. Aby toho nebylo málo, většina protokolů dosud nedosáhla shody produktů s trhem ve svých klíčových případech použití. Jsou to pouze doplňkové prvky infrastruktury a spoléhají se na přehnané příběhy, aby podpořily vysoké ocenění, které jejich ekonomické modely nemohou unést.

Jaká je tedy cesta vpřed?

Odpovědí není převlékat se za infrastrukturu, ale vyjasnit si její pozici jako produktu nebo služby a udělat z ní to nejlepší. Pokud váš protokol dokáže vyřešit skutečné problémy a vést k výraznému růstu celkového počtu uzamčených účtů, je to pevný základ. Ale TVL samo o sobě nestačí k tomu, aby se z vás stal úspěšný appchain.

Na čem skutečně záleží, je skutečná ekonomická aktivita: celková výše sázek, která pohání udržitelnou tvorbu poplatků, udržení uživatelů a přináší jasnou akumulaci hodnoty nativního tokenu. Pokud se vývojáři rozhodnou stavět na vašem protokolu, protože je užitečný, a ne proto, že se vydává za infrastrukturu, pak se trh přirozeně odvděčí. Status platformy se získává silou, nikoli sebeprosazováním.

Některé protokoly DeFi – například Maker/Sky a Uniswap – se touto cestou ubírají. Vyvíjejí se směrem k modelu řetězce aplikací, aby zlepšily škálovatelnost a dostupnost napříč sítěmi. Činí tak však na základě svých silných stránek: vyspělých ekosystémů, jasných ziskových modelů a přizpůsobení produktů trhu.

Naproti tomu nově vznikající sektor RWA zatím neprokázal trvalou přitažlivost. Téměř každý protokol RWA nebo centralizovaná služba se snaží spustit aplikační řetězce – které jsou často založeny na křehkých nebo nevyzkoušených ekonomických modelech. Stejně jako přední protokoly DeFi přecházející na model appchainu je nejlepší cestou pro protokoly RWA nejprve využít stávající ekosystém vrstvy 1 k akumulaci přitažlivosti uživatelů a vývojářů, aby podpořily růst TVL a prokázaly udržitelné schopnosti generování poplatků, a poté se vyvinout k modelu infrastruktury appchain s jasnými cíli a strategiemi.

U aplikačních řetězců je proto nutné nejprve ověřit užitný a ekonomický model podkladové aplikace. Teprve poté, co budou tyto základy prokázány, bude přechod na nezávislou vrstvu 1 proveditelný. To je v kontrastu s růstovou trajektorií univerzálních vrstev 1, které mohou brzy upřednostnit vybudování ekosystému validátorů a obchodníků. Počáteční generování poplatků se primárně spoléhalo na nativní transakce s tokeny a postupem času expanze napříč trhem rozšířila síť na vývojáře a koncové uživatele, což v konečném důsledku vedlo k růstu TVL a diverzifikaci zdrojů poplatků.

Jak kryptoprůmysl dozrává, mlha vyprávění se rozplývá a investoři jsou stále náročnější. Módní slova jako "appchain" a "Layer 1" již sama o sobě nepřitahují pozornost. Bez jasné hodnotové nabídky, udržitelné tokenomiky a jasné strategické cesty bude protokol postrádat nezbytný základ k dosažení přechodu na skutečnou infrastrukturu.

Kryptoprůmysl – zejména prostor RWA – nepotřebuje více vrstev 1, ale lepší produkty. Projekty, které se zaměřují na vytváření vysoce kvalitních produktů, skutečně získají odměny na trhu.

Obrázek 1. Tržní kapitalizace DeFi a vrstvy 1 vs. TVL

Obrázek 2. Vrstva 1 je koncentrována tam, kde jsou poplatky vyšší, zatímco dApps jsou koncentrovány tam, kde jsou poplatky nižší

Poznámka: Názory vyjádřené v tomto sloupci jsou názory autora a nemusí nutně odrážet názory společnosti CoinDesk, Inc. nebo jejích vlastníků a přidružených společností.

Kliknutím se dozvíte více o náborových pozicích

ChainCatcher

Doporučená četba:

Rozhovor s operátorem boha Wall Street Tomem Lee: Model treasury společnosti je lepší než tradiční ETF a Ethereum uvítá explozivní růst ve stylu Bitcoinu

Dialog Oppenheimer Výkonný ředitel: Tržby společnosti Coinbase z obchodování za 2. čtvrtletí zaostaly za očekáváním, které podniky se stanou novými body růstu?

Rozhovor s TD Cowenem, vedoucím výzkumu: Hluboký ponor do zprávy o výsledcích společnosti Strategy za 2. čtvrtletí, co je klíčem k čistému zisku ve výši 10 miliard dolarů?