Layer-1-Tarnung: Wenn immer mehr Krypto-Anwendungen beginnen, öffentliche Ketten "zu berühren"

Originaltitel: The Layer 1 Fallacy: Chasing Premium Without Substance

Originalautor: Alexandra Levis

Ursprüngliche Zusammenstellung: TechFlow

DeFi- und RWA-Protokolle positionieren sich als Layer-1-Protokolle neu, um Bewertungen für ähnliche Infrastrukturen zu erzielen. Avtar Sehra sagte jedoch, dass die meisten DeFi- und RWA-Protokolle immer noch auf einen engen Anwendungsbereich beschränkt sind und es an nachhaltiger Wirtschaftlichkeit mangelt – etwas, das der Markt allmählich durchschaut.

An den Finanzmärkten haben Startups lange versucht, sich als "Tech-Unternehmen" zu verpuppen, in der Hoffnung, dass Investoren sie im Vergleich zu einem Vielfachen von Tech-Unternehmen bewerten werden. Und diese Strategie funktioniert in der Regel – zumindest kurzfristig.

Traditionelle Institutionen zahlen den Preis. In den 2010er Jahren haben viele Unternehmen darum konkurriert, sich als Technologieunternehmen neu zu positionieren. Banken, Zahlungsabwickler und Einzelhändler beginnen, sich selbst als Fintech-Unternehmen oder Datenunternehmen zu bezeichnen. Aber nur wenige Unternehmen erhalten Bewertungsmultiplikatoren von echten Technologieunternehmen – weil ihre Fundamentaldaten oft nicht mit der Darstellung übereinstimmen.

WeWork ist eines der ikonischsten Beispiele: ein Immobilienunternehmen, das sich als Technologieplattform tarnt und schließlich unter dem Gewicht seiner eigenen Illusionen zusammenbricht. Im Bereich Finanzdienstleistungen startete Goldman Sachs 2016 Marcus, eine Digital-First-Plattform, die mit Fintechs für Verbraucher konkurrieren soll. Trotz einiger anfänglicher Fortschritte wurde das Projekt im Jahr 2023 aufgrund langfristiger Rentabilitätsprobleme zurückgefahren.

JPMorgan Chase behauptet, ein "Technologieunternehmen mit Banklizenz" zu sein, während die spanische Auslandsbank (BBVA) und Wells Fargo stark in die digitale Transformation investiert haben. Diese Bemühungen erzielen jedoch selten einen wirtschaftlichen Nutzen auf Plattformebene. Heute liegen diese Tech-Wahnvorstellungen in Trümmern – eine deutliche Erinnerung daran, dass man, egal wie man seine Marke verpackt, nicht über die strukturellen Zwänge kapitalintensiver oder regulierter Geschäftsmodelle hinausgehen kann.

Die Kryptoindustrie steht heute vor einer ähnlichen Identitätskrise. DeFi-Protokolle wollen ähnliche Bewertungen wie Layer-1-Protokolle erzielen. Dezentrale RWA-Anwendungen versuchen, sich als souveräne Netzwerke zu gestalten. Jeder ist auf der Jagd nach der "Tech-Prämie" von Layer 1.

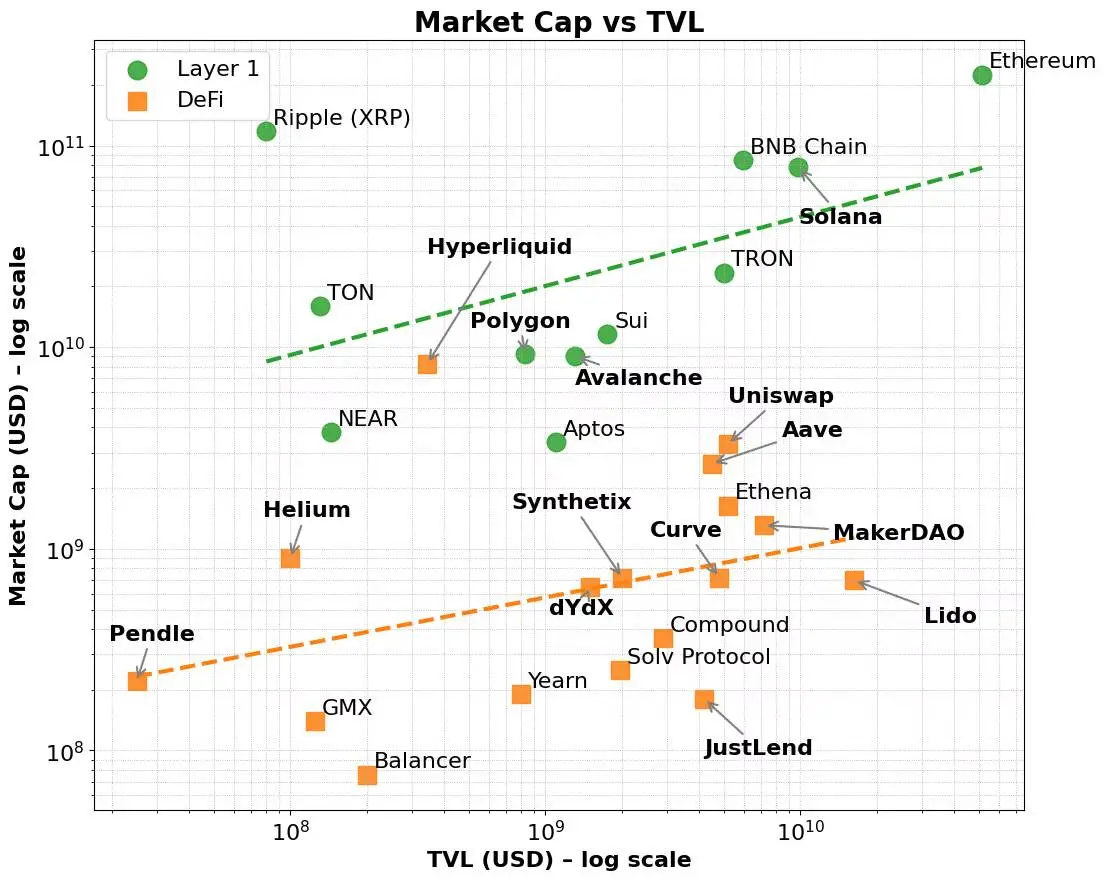

Um fair zu sein, gibt es diese Prämie. Layer-1-Netzwerke wie Ethereum, Solana und BNB haben durchweg höhere Bewertungsmultiplikatoren im Vergleich zu Kennzahlen wie dem Total Locked Volume (TVL) und der Gebührengenerierung erzielt. Diese Netzwerke profitieren von einem breiteren Marktnarrativ – einem, das sich mehr auf die Infrastruktur als auf Anwendungen konzentriert, und einem, das sich mehr auf Plattformen als auf Produkte konzentriert.

Selbst wenn fundamentale Faktoren kontrolliert werden, bleibt diese Prämie bestehen. Viele DeFi-Protokolle haben starke TVL- oder Gebührengenerierungsfähigkeiten gezeigt, aber sie haben immer noch Schwierigkeiten, eine Marktkapitalisierung zu erreichen, die mit Layer-1-Protokollen vergleichbar ist. Im Gegensatz dazu ziehen Layer-1-Systeme frühe Nutzer durch Validator-Anreize und native Tokenomics an und expandieren anschließend in Entwickler-Ökosysteme und Composable Applications.

Letztendlich spiegelt diese Prämie den breiten nativen Token-Nutzen von Layer 1, die Koordinationsmöglichkeiten des Ökosystems und die langfristige Skalierbarkeit wider. Darüber hinaus zeigt die Marktkapitalisierung dieser Netzwerke oft einen überproportionalen Anstieg der Marktkapitalisierung, wenn die Gebühren steigen – was darauf hindeutet, dass die Anleger nicht nur die aktuelle Nutzung, sondern auch das zukünftige Potenzial und die zusammengesetzten Netzwerkeffekte berücksichtigen.

Dieser mehrschichtige Schwungradmechanismus – von der Einführung der Infrastruktur bis zum Wachstum des Ökosystems – ist eine gute Erklärung dafür, warum Layer-1-Anwendungen durchweg höher bewertet werden als dezentrale Anwendungen (dApps), selbst wenn die zugrunde liegenden Leistungskennzahlen beider ähnlich erscheinen.

Auf diese Weise unterscheidet die Börse Plattformen von Produkten. Infrastrukturunternehmen wie AWS, Microsoft Azure, der App Store von Apple oder das Entwickler-Ökosystem von Meta sind mehr als nur Dienstleister – sie sind Ökosysteme. Diese Plattformen ermöglichen es Tausenden von Entwicklern und Unternehmen, miteinander zu entwickeln, zu skalieren und zusammenzuarbeiten. Investoren geben diesen Unternehmen höhere Bewertungsmultiplikatoren, nicht nur für die laufenden Einnahmen, sondern auch, um das Potenzial für neue zukünftige Anwendungsfälle, Netzwerkeffekte und Skaleneffekte zu unterstützen. Im Gegensatz dazu haben selbst hochprofitable Software-as-a-Service (SaaS)-Tools oder Nischendienste Schwierigkeiten, den gleichen Bewertungsaufschlag zu erzielen – da ihr Wachstum durch die begrenzte API-Composability und den engen Nutzen begrenzt wird.

Heute spielt sich dieses Muster auch bei großen Anbietern von Sprachmodellen (LLM) ab. Die meisten Anbieter wetteifern darum, sich als Infrastruktur für KI-Anwendungen und nicht als einfache Chatbots zu positionieren. Jeder will AWS sein, nicht Mailchimp.

Layer 1s im Krypto-Bereich folgen einer ähnlichen Logik. Sie sind nicht nur Blockchains, sondern Koordinationsschichten für dezentrales Rechnen und Zustandssynchronisation. Sie unterstützen eine breite Palette von Composable Applications und Assets, und ihre nativen Token akkumulieren Wert durch zugrunde liegende Aktivitäten, wie z. B. Gasgebühren, Staking, MEV und mehr. Darüber hinaus dienen diese Token auch als Mechanismus, um Anreize für Entwickler und Nutzer zu schaffen. Layer-1-Systeme profitieren von einem sich selbst verstärkenden Kreislauf, der Interaktionen zwischen Nutzern, Entwicklern, Liquidität und Token-Nachfrage bildet und gleichzeitig die vertikale und horizontale Skalierung über Branchen hinweg unterstützt.

Im Gegensatz dazu handelt es sich bei den meisten Protokollen nicht um Infrastruktur, sondern um Produkte mit nur einer Funktion. Daher macht die Erhöhung der Validator-Sets sie nicht zu Layer 1 - sie rechtfertigt nur höhere Bewertungen, indem Produkte mit Infrastruktur getarnt werden.

Dies ist der Hintergrund für das Aufkommen des Appchain-Trends. AppChain integriert Anwendungen, Protokolllogik und Abwicklungsschichten in einen vertikal integrierten Technologie-Stack, der eine bessere Gebührenerfassung, Benutzererfahrung und "Souveränität" verspricht. In einigen wenigen Fällen – wie bei Hyperliquid – wurden diese Versprechen eingelöst. Durch die Übernahme der Kontrolle über den gesamten Technologie-Stack erreicht Hyperliquid eine schnelle Ausführung, eine überlegene Benutzererfahrung und eine erhebliche Gebührengenerierung – ohne auf Token-Anreize angewiesen zu sein. Entwickler können dApps sogar auf ihren zugrunde liegenden Layer-1-Systemen bereitstellen und dabei die Infrastruktur ihrer leistungsstarken dezentralen Börsen nutzen. Obwohl der Geltungsbereich immer noch eng gefasst ist, zeigt er ein gewisses Potenzial für eine breitere Expansion.

Die meisten Anwendungsketten versuchen jedoch nur, ihre Identität zu ändern, indem sie das Protokoll neu verpacken, dem sowohl der praktische Nutzen als auch die tiefgreifende Unterstützung des Ökosystems fehlen. Diese Projekte stecken oft in einem zweigleisigen Kampf fest: Sie versuchen, sowohl die Infrastruktur als auch das Produkt aufzubauen, aber oft fehlt das Kapital oder das Team, um eines von beiden zu erreichen. Das Endergebnis ist ein vager Hybrid – weder wie eine hochperformante Layer-1-Lösung noch eine kategoriedefinierende dezentrale Anwendung.

Es ist nicht das erste Mal, dass wir eine solche Situation erleben. Ein Robo-Advisor mit einer coolen Benutzeroberfläche, der im Wesentlichen immer noch ein Vermögensverwaltungsdienst ist; Eine Bank mit offenen APIs ist immer noch ein bilanzbasiertes Geschäft; Ein Coworking-Unternehmen mit ausgefeilten Anwendungen mietet am Ende des Tages immer noch Büroräume. Irgendwann, wenn die Marktwärme nachlässt, wird das Kapital den Wert dieser Projekte neu bewerten.

RWA-Protokolle sind heute in der gleichen Falle gefangen. Viele Protokolle haben versucht, sich als Infrastruktur für tokenisierte Finanzen zu positionieren, unterscheiden sich jedoch nicht wesentlich von bestehenden Layer-1-Systemen und es fehlt an einer nachhaltigen Benutzerakzeptanz. Im besten Fall handelt es sich nur um vertikal integrierte Produkte, denen eine separate Abrechnungsschicht fehlt. Erschwerend kommt hinzu, dass die meisten Protokolle in ihren Kernanwendungsfällen noch nicht den Product-Market-Fit erreicht haben. Sie sind lediglich zusätzliche Infrastrukturmerkmale und stützen sich auf übertriebene Narrative, um hohe Bewertungen zu unterstützen, die ihre Wirtschaftsmodelle nicht unterstützen können.

Wie sieht also der Weg in die Zukunft aus?

Die Antwort besteht nicht darin, sich als Infrastruktur zu tarnen, sondern seine Position als Produkt oder Dienstleistung zu klären und es zum Besten zu machen. Wenn Ihr Protokoll echte Probleme lösen und ein signifikantes Wachstum der Gesamtzahl der Locked erzielen kann, ist dies eine solide Grundlage. Aber TVL allein reicht nicht aus, um Sie zu einer erfolgreichen Appchain zu machen.

Was wirklich zählt, ist die tatsächliche wirtschaftliche Aktivität: die Gesamtsumme des Stakings, die eine nachhaltige Gebührengenerierung und Nutzerbindung vorantreibt und dem nativen Token eine klare Wertsteigerung bringt. Auch wenn Entwickler sich dafür entscheiden, auf Ihrem Protokoll aufzubauen, weil es nützlich ist, und nicht, weil es behauptet, Infrastruktur zu sein, dann wird der Markt natürlich belohnen. Plattformstatus wird durch Stärke gewonnen, nicht durch Selbstbehauptung.

Einige DeFi-Protokolle – wie Maker/Sky und Uniswap – bewegen sich auf diesem Weg. Sie entwickeln sich in Richtung eines App-Chain-Modells, um die Skalierbarkeit und netzwerkübergreifende Zugänglichkeit zu verbessern. Aber sie tun dies aufgrund ihrer Stärken: ausgereifte Ökosysteme, klare Gewinnmodelle und Product-Market-Fit.

Im Gegensatz dazu hat der aufstrebende RWA-Sektor noch keine nachhaltige Attraktivität gezeigt. Nahezu jedes RWA-Protokoll oder jeder zentralisierte Dienst bemüht sich, Anwendungsketten zu starten, die oft auf fragilen oder ungetesteten Wirtschaftsmodellen beruhen. Wie bei führenden DeFi-Protokollen, die auf ein Appchain-Modell umgestellt werden, besteht der beste Weg für RWA-Protokolle darin, zunächst das bestehende Layer-1-Ökosystem zu nutzen, um die Attraktivität von Nutzern und Entwicklern zu steigern, das TVL-Wachstum voranzutreiben und nachhaltige Möglichkeiten zur Gebührengenerierung zu demonstrieren, und sich dann zu einem Appchain-Infrastrukturmodell mit klaren Zielen und Strategien weiterzuentwickeln.

Daher muss bei Anwendungsketten zunächst das Nutzen- und Wirtschaftsmodell der zugrundeliegenden Anwendung überprüft werden. Erst wenn diese Grundlagen bewiesen sind, wird ein Wechsel zu einem unabhängigen Layer 1 machbar sein. Dies steht im Gegensatz zum Wachstumskurs von Allzweck-Layer-1-Systemen, bei denen der Aufbau eines Ökosystems von Validatoren und Händlern frühzeitig Vorrang haben kann. Die anfängliche Gebührengenerierung stützte sich in erster Linie auf native Token-Transaktionen, und im Laufe der Zeit wurde das Netzwerk durch die marktübergreifende Expansion auf Entwickler und Endnutzer ausgeweitet, was letztendlich das TVL-Wachstum vorantrieb und die Gebührenquellen diversifizierte.

Mit der Reife der Kryptoindustrie löst sich der Nebel der Erzählung auf, und die Anleger werden immer anspruchsvoller. Schlagworte wie "Appchain" und "Layer 1" fallen nicht mehr alleine auf. Ohne ein klares Wertversprechen, eine nachhaltige Tokenomics und einen klaren strategischen Weg wird dem Protokoll die notwendige Grundlage fehlen, um den Übergang zu einer echten Infrastruktur zu erreichen.

DieKryptoindustrie – insbesondere der RWA-Bereich – braucht nicht mehr Layer 1s, sondern bessere Produkte. Projekte, die sich auf die Entwicklung hochwertiger Produkte konzentrieren, werden wirklich auf dem Markt belohnt.

Abbildung 1. Marktkapitalisierung von DeFi und Layer 1 vs. TVL

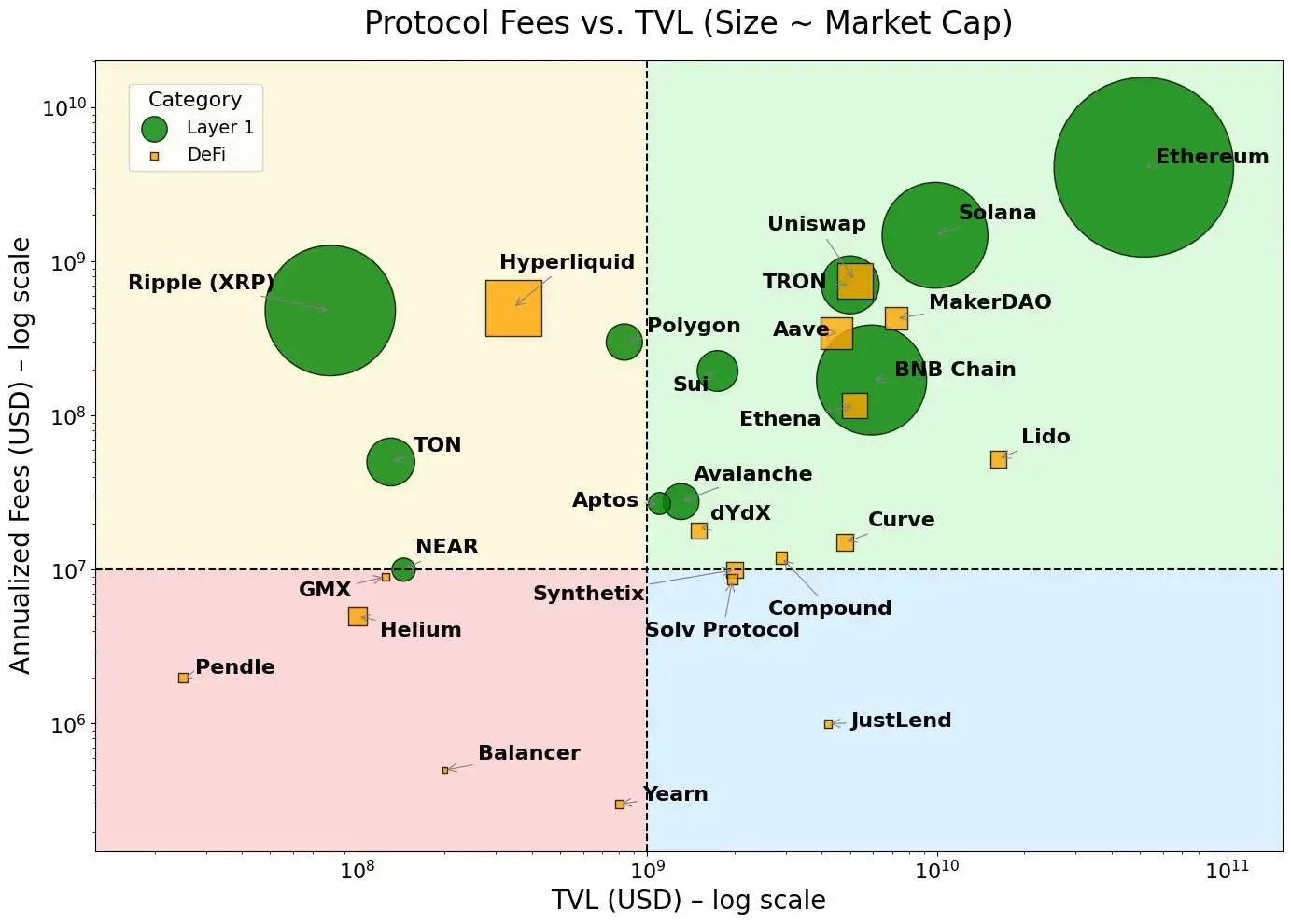

Abbildung 2. Layer 1s konzentrieren sich dort, wo die Gebühren höher sind, während dApps dort konzentriert sind, wo die Gebühren niedriger sind.

Hinweis: Die in dieser Kolumne geäußerten Meinungen sind die des Autors und spiegeln nicht unbedingt die Ansichten von CoinDesk, Inc. oder seinen Eigentümern und verbundenen Unternehmen wider.

Klicken Sie hier, um mehr über die Rekrutierungspositionen

von ChainCatcher zu erfahren

Empfohlene Lektüre:

Gespräch mit Wall Street God Operator Tom Lee: Das Treasury-Modell des Unternehmens ist besser als bei traditionellen ETFs, und Ethereum wird ein explosives Wachstum im Bitcoin-Stil begrüßen

Dialog Oppenheimer Executive Director: Die Handelseinnahmen von Coinbase im 2. Quartal blieben hinter den Erwartungen zurück, welche Unternehmen werden zu neuen Wachstumspunkten?

Gespräch mit TD Cowen, Head of Research: Ein tiefer Einblick in den Ergebnisbericht von Strategy für das 2. Quartal: Was ist der Schlüssel zum Nettogewinn von 10 Milliarden US-Dollar?