Laag 1 camouflage: Wanneer meer crypto-toepassingen beginnen met het "aanraken van porselein" openbare ketens

Originele titel: The Layer 1 Fallacy: Chasing Premium Without Substance

Originele auteur: Alexandra Levis

Originele compilatie: TechFlow

DeFi- en RWA-protocollen herpositioneren zichzelf als Layer 1's om waarderingen te krijgen voor vergelijkbare infrastructuur. Maar Avtar Sehra zei dat de meeste DeFi- en RWA-protocollen nog steeds beperkt zijn tot een smal toepassingsgebied en geen duurzame economie hebben - iets wat de markt begint te doorzien.

Op de financiële markten hebben startups lang geprobeerd zichzelf te verpakken als "technologiebedrijven" in de hoop dat investeerders hen zullen waarderen in veelvouden van technologiebedrijven. En deze strategie werkt meestal – in ieder geval op korte termijn.

Traditionele instellingen betalen de prijs. Gedurende de jaren 2010 streden veel bedrijven om zichzelf te herpositioneren als technologiebedrijven. Banken, betalingsverwerkers en retailers beginnen zichzelf fintech-bedrijven of databedrijven te noemen. Maar weinig bedrijven krijgen waarderingsmultiples van echte technologiebedrijven - omdat hun fundamenten vaak niet overeenkomen met het verhaal.

WeWork is een van de meest iconische voorbeelden: een vastgoedbedrijf dat zich voordeed als een technologieplatform dat uiteindelijk instortte onder het gewicht van zijn eigen illusies. In de financiële dienstverlening lanceerde Goldman Sachs in 2016 Marcus, een digital-first platform dat is ontworpen om te concurreren met fintechs voor consumenten. Ondanks enige vroege vooruitgang werd het project in 2023 teruggeschroefd vanwege winstgevendheidsproblemen op de lange termijn.

JPMorgan Chase heeft spraakmakende beweringen een "technologiebedrijf met een bankvergunning" te zijn, terwijl de Spaanse Buitenlandse Bank (BBVA) en Wells Fargo zwaar hebben geïnvesteerd in digitale transformatie. Deze inspanningen leveren echter zelden economische voordelen op platformniveau op. Tegenwoordig liggen deze waanideeën op het gebied van bedrijfstechnologie in puin - een grimmige herinnering dat hoe u uw merk ook verpakt, u niet verder kunt gaan dan de structurele beperkingen van kapitaalintensieve of gereguleerde bedrijfsmodellen.

De crypto-industrie wordt vandaag de dag geconfronteerd met een soortgelijke identiteitscrisis. DeFi-protocollen willen waarderingen bereiken die vergelijkbaar zijn met Layer 1's. Gedecentraliseerde RWA-applicaties proberen zichzelf vorm te geven als soevereine netwerken. Iedereen jaagt op de "tech premium" van Layer 1.

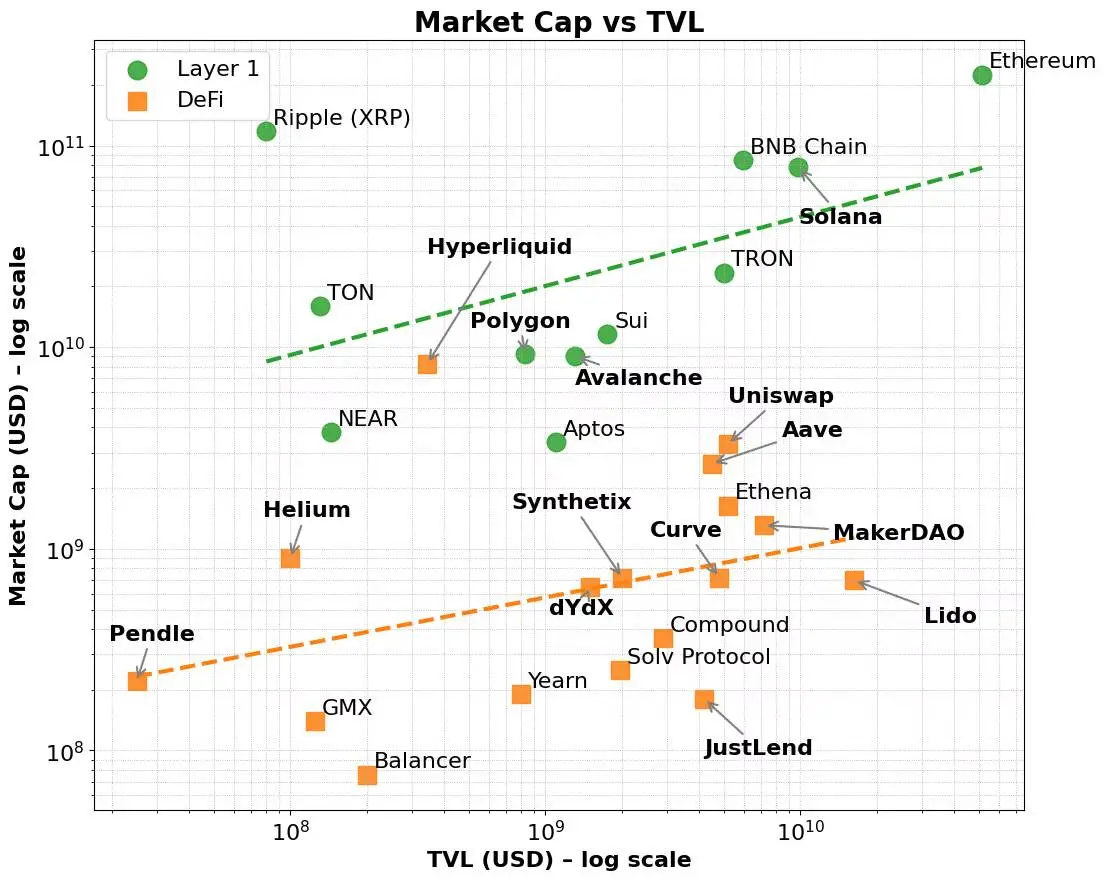

Om eerlijk te zijn, deze premie bestaat. Layer 1-netwerken zoals Ethereum, Solana en BNB hebben consequent hogere waarderingsmultiples gehad in vergelijking met statistieken zoals het totale vergrendelde volume (TVL) en het genereren van vergoedingen. Deze netwerken profiteren van een breder marktverhaal - een verhaal dat meer neigt naar infrastructuur dan naar applicaties, en een die meer neigt naar platforms dan naar producten.

Zelfs als fundamentele factoren worden gecontroleerd, blijft deze premie bestaan. Veel DeFi-protocollen hebben sterke mogelijkheden voor het genereren van TVL of vergoedingen laten zien, maar ze hebben nog steeds moeite om een marktkapitalisatie te bereiken die vergelijkbaar is met Layer 1's. Layer 1's daarentegen trekken vroege gebruikers aan via validator-incentives en native tokenomics, en breiden zich vervolgens uit naar ontwikkelaarsecosystemen en samenstelbare applicaties.

Uiteindelijk weerspiegelt deze premie het brede native token-hulpprogramma van Layer 1, de coördinatiemogelijkheden van het ecosysteem en de schaalbaarheid op de lange termijn. Bovendien vertoont de marktkapitalisatie van deze netwerken vaak een onevenredige toename van de marktkapitalisatie naarmate de vergoeding toeneemt - wat aangeeft dat beleggers niet alleen rekening houden met het huidige gebruik, maar ook met toekomstig potentieel en samengestelde netwerkeffecten.

Dit gelaagde vliegwielmechanisme, van de acceptatie van infrastructuur tot de groei van het ecosysteem, is een goede verklaring waarom Layer 1's consequent hoger worden gewaardeerd dan gedecentraliseerde applicaties (dApps), zelfs als de onderliggende prestatiestatistieken van beide vergelijkbaar lijken.

Dit is dezelfde manier waarop de aandelenmarkt platforms onderscheidt van producten. Infrastructuurbedrijven zoals AWS, Microsoft Azure, Apple's App Store of Meta's ontwikkelaarsecosysteem zijn meer dan alleen serviceproviders, het zijn ecosystemen. Deze platforms stellen duizenden ontwikkelaars en bedrijven in staat om met elkaar te bouwen, te schalen en met elkaar samen te werken. Beleggers geven deze bedrijven hogere waarderingsmultiples, niet alleen voor de huidige inkomsten, maar ook om het potentieel voor opkomende toekomstige gebruiksscenario's, netwerkeffecten en schaalvoordelen te ondersteunen. Daarentegen hebben zelfs zeer winstgevende software-as-a-service (SaaS)-tools of nichediensten moeite om dezelfde waarderingspremie te behalen - omdat hun groei wordt beperkt door beperkte API-composability en beperkte bruikbaarheid.

Tegenwoordig speelt dit patroon zich ook af bij aanbieders van grote taalmodellen (LLM). De meeste leveranciers wedijveren om zichzelf te positioneren als infrastructuur voor AI-toepassingen in plaats van eenvoudige chatbots. Iedereen wil AWS zijn, niet Mailchimp.

Laag 1's in de crypto-ruimte volgen een vergelijkbare logica. Het zijn niet alleen blockchains, maar coördinatielagen voor gedecentraliseerd computergebruik en statussynchronisatie. Ze ondersteunen een breed scala aan samenstelbare applicaties en activa, en hun native tokens verzamelen waarde via onderliggende activiteiten: zoals gaskosten, staking, MEV en meer. Bovendien fungeren deze tokens ook als een mechanisme om ontwikkelaars en gebruikers te stimuleren. Layer 1's profiteren van een zichzelf versterkende cyclus: ze vormen interacties tussen gebruikers, ontwikkelaars, liquiditeit en tokenvraag, terwijl verticale en horizontale schaalvergroting in verschillende sectoren wordt ondersteund.

De meeste protocollen zijn daarentegen geen infrastructuur, maar producten met één functie. Daarom maakt het vergroten van validatorsets ze niet Layer 1 - het rechtvaardigt alleen hogere waarderingen door producten te verhullen met infrastructuur.

Dit is de achtergrond van de opkomst van de Appchain trend. AppChain integreert applicaties, protocollogica en afwikkelingslagen in een verticaal geïntegreerde technologiestack, die een betere vastlegging van kosten, gebruikerservaring en 'soevereiniteit' belooft. In een enkel geval – zoals Hyperliquid – werden deze beloftes waargemaakt. Door de controle over de volledige technologiestack over te nemen, bereikt Hyperliquid een snelle uitvoering, superieure gebruikerservaring en aanzienlijke kostengeneratie - zonder afhankelijk te zijn van token-incentives. Ontwikkelaars kunnen zelfs dApps implementeren op hun onderliggende Layer 1's, waarbij ze gebruik maken van de infrastructuur van hun krachtige gedecentraliseerde beurzen. Hoewel het nog steeds een beperkte reikwijdte heeft, vertoont het enig potentieel voor bredere uitbreiding.

De meeste applicatieketens proberen echter alleen maar hun identiteit te veranderen door het protocol opnieuw te verpakken, dat zowel praktisch nut als diepgaande ecosysteemondersteuning mist. Deze projecten zitten vaak vast in een tweeledige strijd: proberen zowel infrastructuur als producten te bouwen, maar missen vaak het kapitaal of het team om een van beide te doen. Het eindresultaat is een vage hybride – noch als een krachtige Layer 1, noch als een categoriebepalende gedecentraliseerde applicatie.

Dit is niet de eerste keer dat we een dergelijke situatie zien. Een Robo-Advisor met een coole gebruikersinterface die in wezen nog steeds een vermogensbeheerdienst is; Een bank met open API's is nog steeds een op de balans gebaseerd bedrijf; Een coworkingbedrijf met geavanceerde toepassingen huurt aan het eind van de dag nog steeds kantoorruimte. Uiteindelijk, als de hitte van de markt afneemt, zal het kapitaal de waarde van deze projecten opnieuw beoordelen.

RWA-protocollen zitten tegenwoordig in dezelfde val. Veel protocollen hebben geprobeerd zichzelf te positioneren als infrastructuur voor tokenized finance, maar missen substantiële verschillen met bestaande Layer 1's en missen duurzame gebruikersacceptatie. In het beste geval zijn het gewoon verticaal geïntegreerde producten die geen echte behoefte hebben aan een aparte nederzettingslaag. Tot overmaat van ramp hebben de meeste protocollen nog niet de product-markt-fit bereikt in hun belangrijkste gebruiksscenario's. Het zijn gewoon extra infrastructuurkenmerken en vertrouwen op overdreven verhalen om hoge waarderingen te ondersteunen die hun economische modellen niet kunnen ondersteunen.

Dus, wat is de weg vooruit?

Het antwoord is niet om zichzelf te vermommen als infrastructuur, maar om zijn positie als product of dienst te verduidelijken en er de beste van te maken. Als uw protocol echte problemen kan oplossen en een aanzienlijke groei van het totale aantal vergrendelingen kan stimuleren, is dit een solide basis. Maar TVL alleen is niet genoeg om van je een succesvolle appchain te maken.

Wat er echt toe doet, is de daadwerkelijke economische activiteit: de totale hoeveelheid staking die zorgt voor het genereren van duurzame vergoedingen, gebruikersbehoud en het genereren van duidelijke waardeaccumulatie naar het native token. En als ontwikkelaars ervoor kiezen om bovenop uw protocol te bouwen omdat het nuttig is, in plaats van omdat het beweert infrastructuur te zijn, dan zal de markt u natuurlijk belonen. De status van het platform wordt gewonnen door kracht, niet door zelfbevestiging.

Sommige DeFi-protocollen, zoals Maker/Sky en Uniswap, gaan deze weg op. Ze evolueren naar een app-chain-model om de schaalbaarheid en netwerkoverschrijdende toegankelijkheid te verbeteren. Maar ze doen dit op basis van hun sterke punten: volwassen ecosystemen, duidelijke winstmodellen en product-market fit.

Daarentegen heeft de opkomende RWA-sector nog geen blijvende aantrekkingskracht getoond. Bijna elk RWA-protocol of gecentraliseerde service probeert applicatieketens te lanceren - die vaak worden ondersteund door fragiele of niet-geteste economische modellen. Net als toonaangevende DeFi-protocollen die overgaan naar een appchain-model, is de beste weg voor RWA-protocollen om eerst gebruik te maken van het bestaande Layer 1-ecosysteem om gebruikers- en ontwikkelaarsaantrekkingskracht te verzamelen om TVL-groei te stimuleren en duurzame mogelijkheden voor het genereren van vergoedingen te demonstreren, en vervolgens te evolueren naar een appchain-infrastructuurmodel met duidelijke doelen en strategieën.

Daarom moeten voor applicatieketens eerst het nut en het economische model van de onderliggende applicatie worden geverifieerd. Pas als deze fundamenten zich hebben bewezen, is een overstap naar een onafhankelijke Laag 1 haalbaar. Dit staat in contrast met het groeitraject van Layer 1's voor algemeen gebruik, die prioriteit kunnen geven aan het bouwen van een ecosysteem van validators en handelaren in een vroeg stadium. De aanvankelijke generatie van vergoedingen was voornamelijk gebaseerd op native tokentransacties, en in de loop van de tijd breidde de uitbreiding van de markt het netwerk uit naar ontwikkelaars en eindgebruikers, wat uiteindelijk de groei van TVL stimuleerde en de kostenbronnen diversifieerde.

Naarmate de crypto-industrie volwassener wordt, verdwijnt de mist van het verhaal en worden beleggers kritischer. Modewoorden als 'appchain' en 'Layer 1' trekken op zichzelf niet meer de aandacht. Zonder een duidelijke waardepropositie, duurzame tokenomics en een duidelijk strategisch pad zal het protocol de nodige basis missen om de overgang naar echte infrastructuur te realiseren.

Decrypto-industrie – vooral de RWA-ruimte – heeft niet meer Layer 1's nodig, maar betere producten. Projecten die zich richten op het creëren van producten van hoge kwaliteit zullen echt de marktbeloningen winnen.

Figuur 1. Marktkapitalisatie van DeFi en Layer 1 vs. TVL

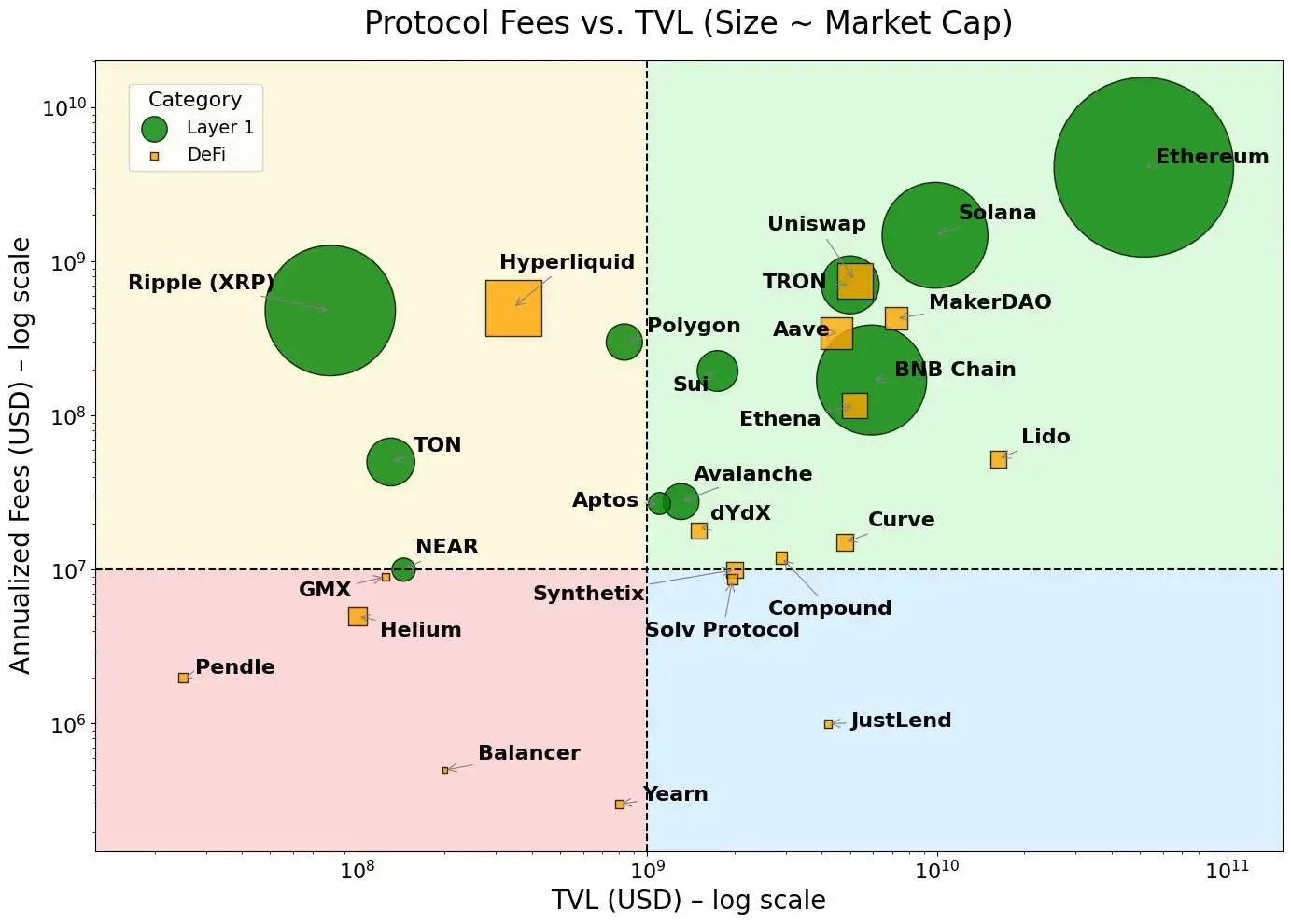

Figuur 2. Laag 1's zijn geconcentreerd waar de kosten hoger zijn, terwijl dApps geconcentreerd zijn waar de kosten lager zijn

Opmerking: De meningen in deze column zijn die van de schrijver en weerspiegelen niet noodzakelijkerwijs de mening van CoinDesk, Inc. of zijn eigenaren en gelieerde ondernemingen.

Klik om meer te weten te komen over de wervingsposities

van ChainCatcher

Aanbevolen literatuur:

Gesprek met Wall Street God Operator Tom Lee: Het treasury-model van het bedrijf is beter dan traditionele ETF's, en Ethereum zal explosieve groei in Bitcoin-stijl verwelkomen

Dialoog Oppenheimer Uitvoerend directeur: De handelsinkomsten van Coinbase in Q2 voldeden niet aan de verwachtingen, welke bedrijven zullen nieuwe groeipunten worden?

Gesprek met TD Cowen, Head of Research: Een diepe duik in het Q2-winstrapport van Strategy, wat is de sleutel achter het netto-inkomen van $ 10 miljard?