Camuflagem de camada 1: quando mais aplicativos de criptografia começam a "tocar em porcelanas" cadeias públicas

Título Original: The Layer 1 Fallacy: Chasing Premium Without Substance

Autor original: Alexandra Levis

Compilação original: TechFlow

Os protocolos DeFi e RWA estão se reposicionando como Camada 1 para ganhar avaliações para infraestrutura semelhante. Mas Avtar Sehra disse que a maioria dos protocolos DeFi e RWA ainda estão confinados a uma área de aplicação estreita e carecem de economia sustentável – algo que o mercado está começando a ver.

Nos mercados financeiros, as startups há muito tentam se empacotar como "empresas de tecnologia" na esperança de que os investidores as valorizem em múltiplos de empresas de tecnologia. E essa estratégia geralmente funciona – pelo menos no curto prazo.

As instituições tradicionais pagam o preço. Ao longo da década de 2010, muitas empresas competiram para se reposicionar como empresas de tecnologia. Bancos, processadores de pagamentos e varejistas estão começando a se chamar fintechs ou empresas de dados. Mas poucas empresas obtêm múltiplos de avaliação de verdadeiras empresas de tecnologia – porque seus fundamentos muitas vezes não correspondem à narrativa.

A WeWork é um dos exemplos mais icónicos: uma empresa imobiliária disfarçada de plataforma tecnológica que acabou por ruir sob o peso das suas próprias ilusões. Em serviços financeiros, o Goldman Sachs lançou em 2016 o Marcus, uma plataforma digital projetada para competir com as fintechs de consumo. Apesar de alguns progressos iniciais, o projeto foi reduzido em 2023 devido a problemas de rentabilidade a longo prazo.

O JPMorgan Chase afirma ser uma "empresa de tecnologia com licença bancária", enquanto o Banco Estrangeiro Espanhol (BBVA) e o Wells Fargo investiram pesadamente na transformação digital. No entanto, estes esforços raramente alcançam benefícios económicos ao nível das plataformas. Hoje, esses delírios de tecnologia corporativa estão em ruínas – um lembrete gritante de que, não importa como você embale sua marca, você não pode ir além das restrições estruturais de modelos de negócios intensivos em capital ou regulamentados.

A indústria cripto está enfrentando uma crise de identidade semelhante hoje. Os protocolos DeFi querem alcançar avaliações semelhantes às da Camada 1. As aplicações descentralizadas RWA tentam moldar-se como redes soberanas. Todo mundo está perseguindo o "prêmio de tecnologia" da Camada 1.

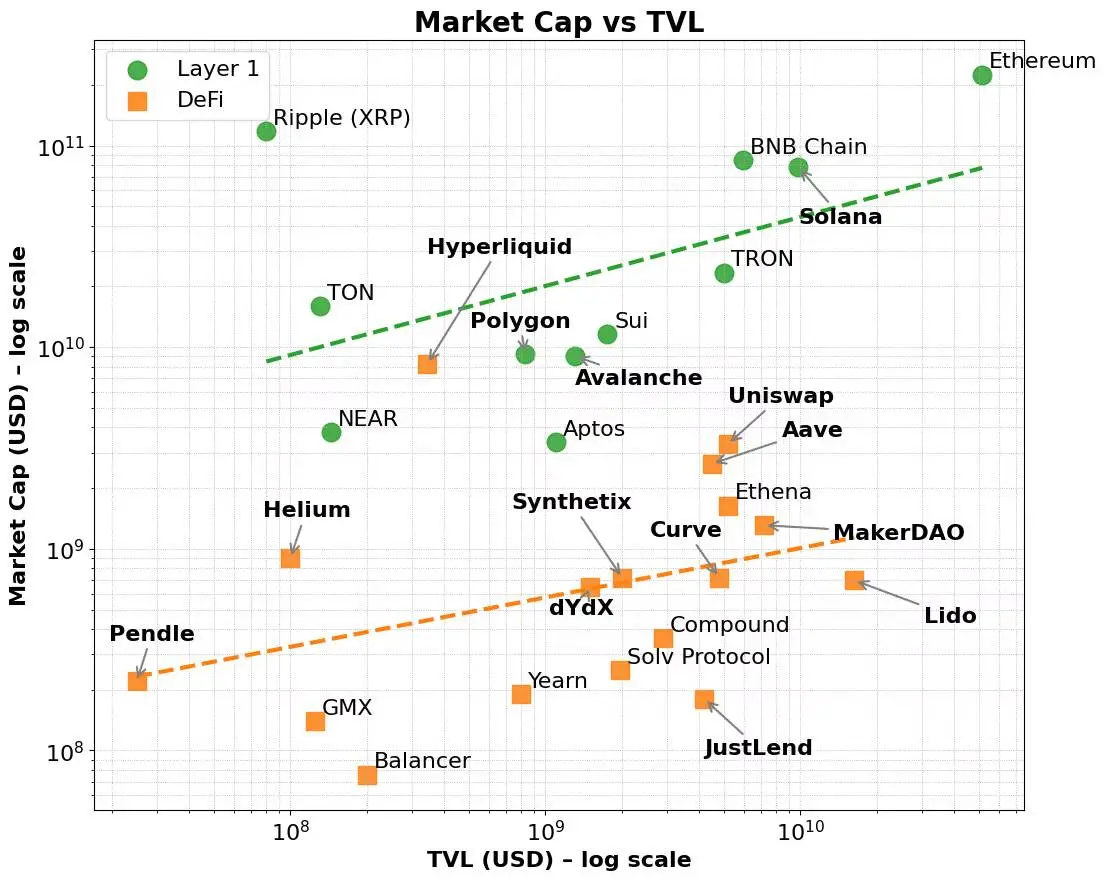

Para ser justo, este prémio existe. Redes de camada 1 como Ethereum, Solana e BNB têm consistentemente desfrutado de múltiplos de avaliação mais altos em comparação com métricas como volume total bloqueado (TVL) e geração de taxas. Essas redes se beneficiam de uma narrativa de mercado mais ampla – uma que se inclina mais para a infraestrutura do que para os aplicativos e outra que se inclina mais para as plataformas do que para os produtos.

Mesmo que os fatores fundamentais sejam controlados, este prémio mantém-se. Muitos protocolos DeFi mostraram fortes capacidades de TVL ou geração de taxas, mas ainda lutam para alcançar capitalização de mercado comparável à Camada 1. Em contraste, a Camada 1 atrai os primeiros usuários por meio de incentivos de validadores e tokenômicas nativas, expandindo-se subsequentemente para ecossistemas de desenvolvedores e aplicativos compostáveis.

Em última análise, esse prêmio reflete a ampla utilidade de token nativo da Camada 1, os recursos de coordenação do ecossistema e a escalabilidade de longo prazo. Além disso, a capitalização de mercado dessas redes muitas vezes mostra um aumento desproporcional na capitalização de mercado à medida que o tamanho da taxa cresce – indicando que os investidores estão considerando não apenas o uso atual, mas também efeitos de rede potenciais e compostos futuros.

Esse mecanismo de volante em camadas, desde a adoção da infraestrutura até o crescimento do ecossistema, é uma boa explicação para o motivo pelo qual as camadas 1 são consistentemente mais valorizadas do que os aplicativos descentralizados (dApps), mesmo quando as métricas de desempenho subjacentes de ambas parecem semelhantes.

Da mesma forma que o mercado de ações distingue plataformas de produtos. Empresas de infraestrutura como AWS, Microsoft Azure, App Store da Apple ou o ecossistema de desenvolvedores da Meta são mais do que apenas provedores de serviços: são ecossistemas. Essas plataformas permitem que milhares de desenvolvedores e empresas criem, escalem e colaborem entre si. Os investidores estão dando a essas empresas múltiplos de avaliação mais altos, não apenas para as receitas atuais, mas também para apoiar o potencial para casos de uso futuros emergentes, efeitos de rede e economias de escala. Em contraste, mesmo ferramentas de software como serviço (SaaS) altamente lucrativas ou serviços de nicho lutam para alcançar o mesmo prêmio de avaliação – já que seu crescimento é limitado pela capacidade limitada de composição de API e utilidade estreita.

Hoje, esse padrão também está sendo jogado entre os grandes provedores de modelo de linguagem (LLM). A maioria dos fornecedores está competindo para se posicionar como infraestrutura para aplicativos de IA em vez de simples chatbots. Todo mundo quer ser AWS, não Mailchimp.

A camada 1 no espaço criptográfico segue uma lógica semelhante. Eles não são apenas blockchains, mas camadas de coordenação para computação descentralizada e sincronização de estado. Eles suportam uma ampla gama de aplicativos e ativos combináveis, e seus tokens nativos acumulam valor por meio de atividades subjacentes: como taxas de gás, staking, MEV e muito mais. Além disso, esses tokens também atuam como um mecanismo para incentivar desenvolvedores e usuários. As camadas 1 se beneficiam de um ciclo de autorreforço – formando interações entre usuários, desenvolvedores, liquidez e demanda de tokens, ao mesmo tempo em que suportam escalonamento vertical e horizontal em todos os setores.

Em contraste, a maioria dos protocolos não são infraestrutura, mas produtos de função única. Portanto, aumentar os conjuntos de validadores não os torna Camada 1 - apenas justifica avaliações mais altas encobrindo produtos com infraestrutura.

Este é o pano de fundo para o surgimento da tendência Appchain. O AppChain integra aplicativos, lógica de protocolo e camadas de liquidação em uma pilha de tecnologia verticalmente integrada, prometendo melhor captura de taxas, experiência do usuário e "soberania". Em alguns casos – como o da Hyperliquid – essas promessas foram cumpridas. Ao assumir o controle de toda a pilha de tecnologia, a Hyperliquid alcança execução rápida, experiência de usuário superior e geração de taxas significativas – sem depender de incentivos de token. Os desenvolvedores podem até mesmo implantar dApps em suas camadas 1 subjacentes, aproveitando a infraestrutura de suas exchanges descentralizadas de alto desempenho. Embora ainda tenha um âmbito restrito, apresenta algum potencial para uma expansão mais ampla.

No entanto, a maioria das cadeias de aplicativos está apenas tentando mudar sua identidade reempacotando o protocolo, que carece de uso prático e suporte profundo ao ecossistema. Esses projetos muitas vezes estão presos em uma luta em duas frentes: tentando construir infraestrutura e produto, mas muitas vezes não têm capital ou equipe para fazer qualquer um deles. O resultado final é um híbrido vago – nem como uma Camada 1 de alto desempenho nem como um aplicativo descentralizado que define categorias.

Não é a primeira vez que assistimos a uma situação deste tipo. Um Robo-Advisor com uma interface de usuário legal que ainda é essencialmente um serviço de gestão de patrimônio; Um banco com APIs abertas ainda é um negócio baseado em balanço; Uma empresa de coworking com aplicações sofisticadas continua a alugar espaço de escritório no final do dia. Eventualmente, à medida que o calor do mercado diminui, o capital reavaliará o valor desses projetos.

Os protocolos RWA estão presos na mesma armadilha hoje. Muitos protocolos tentaram se posicionar como infraestrutura para finanças tokenizadas, mas carecem de diferenças substanciais em relação à Camada 1 existente e carecem de adoção sustentável por parte do usuário. Na melhor das hipóteses, são apenas produtos verticalmente integrados que carecem de uma necessidade real de uma camada de liquidação separada. Para piorar a situação, a maioria dos protocolos ainda não alcançou o ajuste do produto ao mercado em seus principais casos de uso. São simplesmente recursos adicionais de infraestrutura e dependem de narrativas exageradas para apoiar altas avaliações que seus modelos econômicos não podem suportar.

Então, qual é o caminho a seguir?

A resposta não é disfarçar-se de infraestrutura, mas clarificar a sua posição como produto ou serviço e torná-la a melhor. Se o seu protocolo pode resolver problemas reais e impulsionar um crescimento significativo no total bloqueado, esta é uma base sólida. Mas TVL por si só não é suficiente para torná-lo um appchain de sucesso.

O que realmente importa é a atividade econômica real: a quantidade total de staking que impulsiona a geração sustentável de taxas, a retenção de usuários e traz clara acumulação de valor para o token nativo. Além disso, se os desenvolvedores optarem por construir em cima do seu protocolo porque ele é útil, em vez de porque afirma ser infraestrutura, então o mercado naturalmente recompensará. O status da plataforma é conquistado pela força, não pela autoafirmação.

Alguns protocolos DeFi – como Maker/Sky e Uniswap – estão seguindo esse caminho. Eles estão evoluindo para um modelo de cadeia de aplicativos para melhorar a escalabilidade e a acessibilidade entre redes. Mas fazem-no com base nos seus pontos fortes: ecossistemas maduros, modelos de lucro claros e adequação do produto ao mercado.

Em contrapartida, o setor emergente de RWA ainda não mostrou um apelo duradouro. Quase todos os protocolos RWA ou serviços centralizados estão lutando para lançar cadeias de aplicativos – que muitas vezes são sustentadas por modelos econômicos frágeis ou não testados. Como os principais protocolos DeFi em transição para um modelo de cadeia de aplicativos, o melhor caminho para os protocolos RWA é primeiro aproveitar o ecossistema de Camada 1 existente para acumular atração de usuários e desenvolvedores para impulsionar o crescimento da TVL e demonstrar recursos sustentáveis de geração de taxas e, em seguida, evoluir para um modelo de infraestrutura de cadeia de aplicativos com objetivos e estratégias claras.

Portanto, para cadeias de aplicativos, a utilidade e o modelo econômico do aplicativo subjacente devem ser verificados primeiro. Só depois de provadas estas fundações é que será viável passar para uma Camada 1 independente. Isso contrasta com a trajetória de crescimento da Camada 1 de uso geral, que pode priorizar a construção de um ecossistema de validadores e traders logo no início. A geração inicial de taxas dependia principalmente de transações de tokens nativos e, com o tempo, a expansão entre mercados expandiu a rede para desenvolvedores e usuários finais, impulsionando o crescimento da TVL e diversificando as fontes de taxas.

À medida que a indústria cripto amadurece, a névoa da narrativa está se dissipando e os investidores estão se tornando mais exigentes. Chavões como "appchain" e "Layer 1" já não atraem a atenção por si só. Sem uma proposta de valor clara, tokenômica sustentável e um caminho estratégico claro, o protocolo não terá a base necessária para alcançar a transição para uma verdadeira infraestrutura.

Aindústria cripto – especialmente o espaço RWA – não precisa de mais camadas 1, mas de melhores produtos. Projetos que se concentram na criação de produtos de alta qualidade realmente ganharão as recompensas do mercado.

Figura 1. Capitalização de mercado de DeFi e Camada 1 vs. TVL

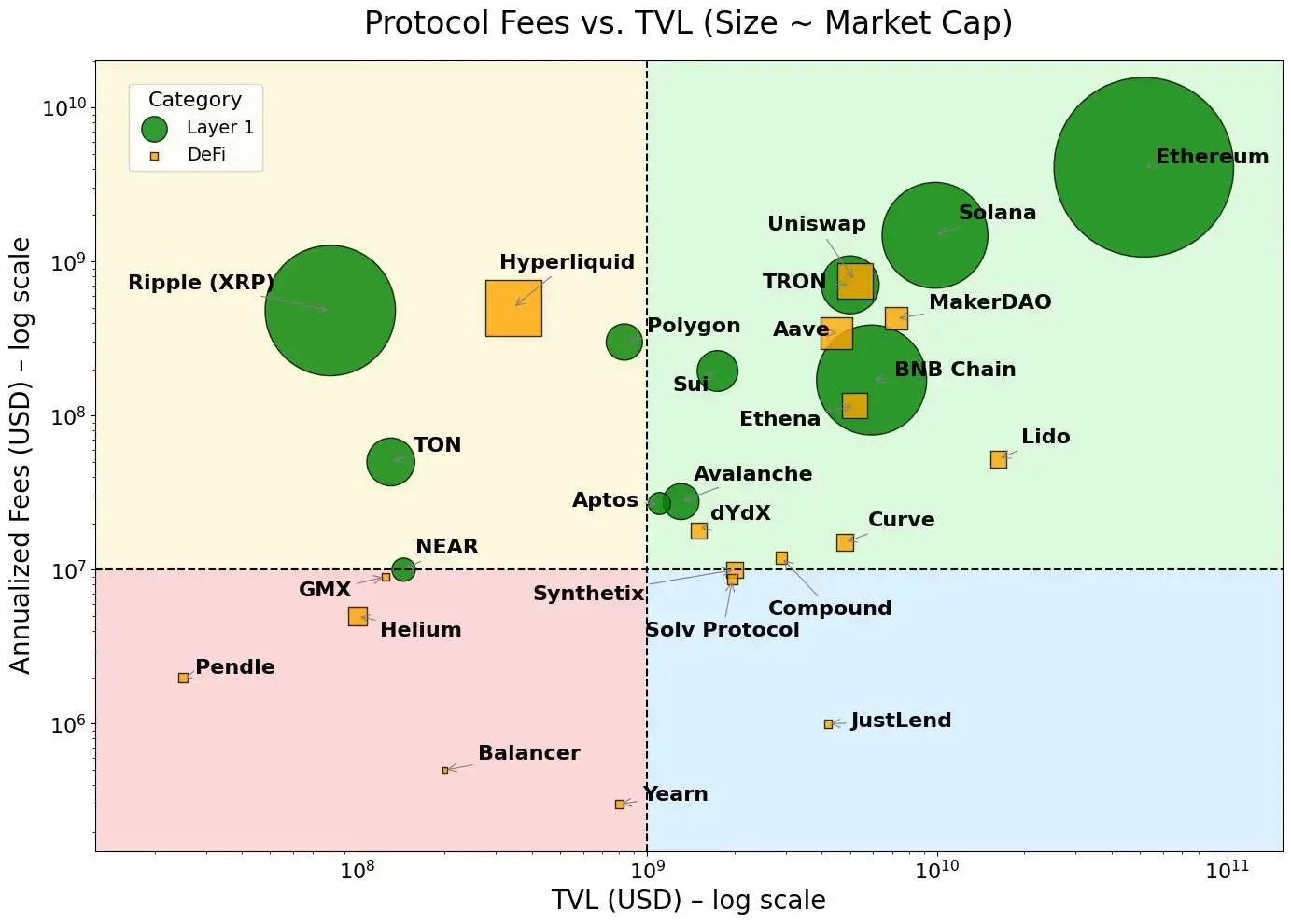

Figura 2. A camada 1 está concentrada onde as taxas são mais altas, enquanto os dApps estão concentrados onde as taxas são mais baixas

Nota: As opiniões expressas nesta coluna são as do escritor e não refletem necessariamente as opiniões da CoinDesk, Inc., ou de seus proprietários e afiliados.

Clique para saber mais sobre as posições

de recrutamento da ChainCatcher

Leitura recomendada:

Conversa com o operador de Wall Street God Tom Lee: O modelo de tesouraria da empresa é melhor do que os ETFs tradicionais, e o Ethereum acolherá o crescimento explosivo ao estilo Bitcoin

Diálogo Oppenheimer Diretor Executivo: A receita de negociação da Coinbase no 2º trimestre ficou aquém das expectativas, quais negócios se tornarão novos pontos de crescimento?

Conversa com TD Cowen, chefe de pesquisa: Um mergulho profundo no relatório de lucros do 2º trimestre da Strategy, qual é a chave por trás do lucro líquido de US$ 10 bilhões?